תכנון פיננסי – ה WAZE שיוביל אתכם אל היעד

תכנון פיננסי שיעזור לכם להבין איך מגיעים למטרות החשובות

רקדנית בלט, אסטרונאוט, ספורטאית וספיידרמן יושבים בחדר ילדים. כך כולנו מתחילים. זוכרים?

רובנו חלמנו כבר מגיל צעיר על כל מיני מקצועות ועיסוקים, סיפרנו לכל העולם מה אנחנו רוצים לעשות כשנהיה גדולים, ואת התחפושות היינו מתכננים בערך חודשיים לפני פורים.

גם כאנשים בוגרים, אנחנו מתכננים כמעט כל דבר. במה נעסוק, איך נתקדם בקריירה, איפה נגור, מתי נצא לחופשות, נסיעות לחו"ל, אירועים חשובים, משפחה. אבל לא רק את הדברים 'הגדולים' אנחנו מתכננים מראש. בדרך כלל אנחנו גם יודעים מה נלבש מחר בבוקר לעבודה, איך ומתי נגיע אליה ונחזור, מהן המשימות שלנו וכו'.

זה מה שאנחנו עושים עבור עצמנו ועבור התא המשפחתי שלנו, חולמים ומציבים מטרות. רק דבר אחד קטן אנחנו שוכחים ומזניחים – את האמצעי העיקרי להשגת אותן מטרות – כסף. מסתבר שכאשר זה מגיע לתכנון פיננסי – בדרך כלל, רובנו פשוט לא משקיעים בכך זמן ותשומת לב, או עושים לכל הנושא outsourcing ונותנים למישהו אחר להחליט עבורנו.

הבעיה היא שבלי תכנון והכנה, קשה מאוד להשיג מטרות חשובות.

הפתרון לבעיה הזאת הוא פשוט מאוד – תכנון פיננסי שיעזור לכם להבין איך מגיעים אליהן.

תכנון פיננסי הוא ה- WAZE של החיים שלנו

בניגוד למה שאנשים רבים חושבים, תכנון פיננסי הוא לא פעולה מסובכת במיוחד. למעשה היא דומה להפליא לפעולה אחרת שאנחנו עושים בקלות ובאופן קבוע – משתמשים באפליקצית וויז.

חשבו רגע על וויז ועל הדרך בה הוא מסייע לנו להגיע אל היעד: הדבר הראשון שהאפליקציה מבקשת הוא שנגדיר עבורה את היעד. לאחר מכן, האפליקציה משקללת את הנתונים, מעדכנת אותנו בזמן הנסיעה המשוער אל היעד ומאתרת עבורנו את המסלול המהיר ביותר אליו. זהו. מכאן אנחנו מתחילים לנסוע – ואם לאורך הדרך ישנן הפתעות ונדרשים שינויים, האפליקציה מייד מחשבת עבורנו את המסלול מחדש.

גם תכנון פיננסי פועל באופן דומה:

מקלידים יעד – מפרטים מטרה מדויקת לעתיד

(חופשות, שיפוץ הבית, חתונה/לימודים/דירה לילדים, פרישה מוקדמת, פתיחת עסק…)

זמן נסיעה – הערכת הסכום הכספי הנדרש למטרה

חישוב מסלול נסיעה – חישוב מסלול השקעות וחיסכון שיביא אתכם אל היעד

שינוי בתוכניות או תקלות במסלול המקורי – חישוב מסלול פיננסי חדש.

בואו נפרט:

יעד מדויק –

הרבה אנשים נוטים לחשוב שצבירה של כסף הוא היעד. זאת טעות בסיסית. כסף הוא לא יעד – הוא אמצעי

להגיע אליה. לכן כאשר אתם מתחילים את תהליך התכנון הפיננסי, חשוב מאוד שתגדירו לעצמכם, ועבור המתכנן הפיננסי שלכם, יעדים מדוייקים ומפורטים ככל האפשר. כמו בוויז- ככל שהיעד

ברור יותר, כך תגיעו אליו בקלות ובמהירות גדולות יותר.

פעמים רבות כאשר שואלים אותנו מהו היעד הפיננסי שלנו, אנחנו עונים: "הרבה כסף" – זוהי תשובה כללית מדי. כסף אינו מטרה וקשה מאוד להגיע עם הגדרה כזאת לאיזשהו מקום. המטרות צריכות להיות מפורטות והן צריכות לכלול בתוכן את מקסימום המידע האפשרי.

כך למשל, אם אתם מתכננים לעזור לילד במימון לימודים אקדמיים, חשוב למקד ככל האפשר את היעד: מה הוא מתכוון ללמוד, באיזה מוסד אקדמי (יש הבדל גדול בין שכר לימוד במכללה פרטית לאוניברסיטה, ובוודאי כאשר מכוונים ללימודים בחו"ל), כמה שנים נמשכים הלימודים וכו'.

זמן נסיעה –

זמן הנסיעה הוא למעשה ההערכה שלכם, מה הסכום הכספי שאתם רוצים להקדיש לכל מטרה.

למשל – "עוד 10 שנים, אנחנו רוצים לממן לילד תואר ראשון ולשם כך אנחנו צריכים 20 אלף שקל מדי שנה, במשך 3 שנים". או, דוגמא נוספת: "בעוד 3 שנים אנחנו רוצים להחליף את הרכב, והתקציב שלנו לשם כך הוא – 100 אלף שקלים".

מסלול נסיעה –

בשלב הזה התמונה מתחילה להתבהר ואתם מבינים איך ובמה צריך לחסוך ולהשקיע כדי להגיע ליעד. האם זאת תהיה השקעה בבורסה, קופת גמל להשקעה, או אפיק השקעה אלטרנטיבי אחר, מה יהיה תמהיל ההשקעה בכל אחד מהאפיקים , למשך כמה זמן תימשך ההשקעה וכו'.

חישוב מסלול מחדש –

משבר הסאב-פריים ב- 2008, מגפת הקורונה, הפלישה הרוסית לאוקראינה, כל האירועים האלה לא נצפו מראש, נחתו בהפתעה מרעישה על המשק העולמי ואילצו את כולנו לחשב מסלול מחדש.

אבל לא רק אירועים מאקרו כלכליים וגיאופוליטיים יכולים להסיט אותנו מהמסלול. אלה בעיקר השינויים, היזומים או הכפויים בחיינו הפרטיים שדורשים מאיתנו מדי פעם, לחזור לוויז הפיננסי שלנו ולתכנן מסלול אחר, כדי לשמור על רמת החיים שלנו ולעמוד ביעדים החדשים.

נקודת מוצא פיננסית

אחרי שפירטנו מה הוויז עושה עבורנו, נסו לחשוב מהו הדבר הראשון שקורה כאשר אתם פותחים את האפליקצייה לתכנון המסלול? נכון מאוד, הדבר הראשון שאפליקציית וויז עושה הוא לאתר איפה אתם נמצאים כרגע, כי בלי לדעת איפה אתם נמצאים, אי אפשר לתכנן את המסלול.

וזה בדיוק מה שאתם צריכים לעשות – לברר מהי נקודת המוצא הפיננסית שלכם: כמה כסף אתם מכניסים, כמה כסף אתם מוצאים, היכן החסכונות שלכם מופקדים, איפה נמצא כל שקל ושקל שלכם, וכמובן, האם הוא עובד למען המטרות שלכם או שהוא 'שוכב' איפשהו ולא עושה כלום. בלי לדעת מהי נקודת הפתיחה – אי אפשר לתכנן מסלול לשום מקום.

את הבירור של מצבכם הפיננסי תוכלו לבצע בעזרת כלי נהדר ושמו – 'המסלקה הפנסיונית'.

המסלקה' הפנסיונית פועלת תחת פיקוח של משרד האוצר והיא פונה בשמכם לכל גופי הביטוח, הפנסיה והגמל, ומאפשרת לכם לקבל תמונת מצב מלאה ועדכנית של מסלולי השקעה והחסכונות הפנסיוניים, כולל הסכומים שנצברו, דמי הניהול המשולמים ומסלולי החיסכון בקופות הפעילות וגם באלו שאינן פעילות.

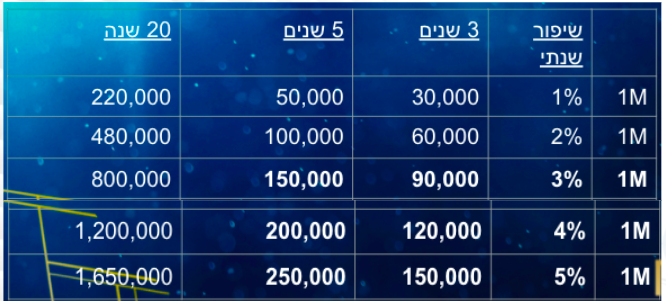

בכתבה הזו תמצאו הסבר נרחב על הכשלים הנפוצים שניתן לאתר ולתקן באמצעות שימוש במסלקה הפנסיונית. חשוב לזכור כי כאשר מדובר בסכומי כסף גדולים וטווחי זמן ארוכים, כל שינוי קטן יכול לצמצם או להגדיל משמעותית את סכום החיסכון הסופי שתקבלו בסוף התקופה.

למשל, שיפור קטנטן של 1% ממיליון ש"ח יכול להצטבר לכדי 30,000 ש"ח כעבור 3 שנים, 50,000 ש"ח אחרי 5 שנים ו- 200,000 ש"ח לאחר 20 שנה. שיפור בהיקף של 5% כיום, כבר ישיג עבורכם כ- 1,650,000 ש"ח נוספים בעוד 20 שנה.