מדד S&P500 – הנתונים, הדילמה והחלופות

האם בכל מקרה, מסלולים מחקי מדד S&P500, הם הבחירה הנכונה והמשתלמת ביותר? נתונים, תובנות ואפשרויות מעניינות, כאן בהמשך

לאחרונה מורגשת עלייה בפופולריות של מסלולי השקעות פסיביים בשוק הגמל והפנסיה, העוקבים אחר מדד ה–S&P 500. מדד הדגל של בורסת וול-סטריט. הפופולריות עלתה, בין היתר, בגלל תפיסה נפוצה המייחסת לשוק האמריקאי תשואה ממוצעת של 8-10% עבור משקיעים לטווח ארוך. עם זאת, שימו לב לטבלה הבאה המציגה את ממוצע התשואה השנתי של מדד S&P500 לפי טווחי זמן:

מקור: fourpillarfreedom.com

הנתונים בטבלה זאת, מהשנים 1928-2018, מצביעים על הבדל גדול מאוד בין התשואה הממוצעת האפשרית לאורך אותו טווח זמן. כך למשל, בטווח של 10 שנים, עשוי להיות פער של מעל 20% בתשואה הממוצעת – מה שמעלה מסקנה אפשרית שיותר נכון להתייחס לטווחי תשואה אפשרית, מאשר לממוצע תשואה שנתי.

אמנם, ככל שטווח ההשקעה עולה, כך גם הפער בין התשואות מצטמצם, אבל גם אם בוחנים את הנתונים על טווח של 40 שנה, נראה שהמקסימום מגיע עד כדי פי 2 מהמינימום. כך, בטווח זמן של עשר שנים, השוק יכול להניב בין 4%- ל- 18% ואילו בטווח זמן של 20 שנה, השוק יכול להניב בין – 0.6% ל- 7.3%, וזה כבר הבדל משמעותי מאוד, אשר מתבטא בהרבה מאוד כסף.

עוד ניתן לראות כי הטבלה מאשרת את הנתון הידוע לפיו בטווח השקעה של 20 שנה אי אפשר להפסיד כסף בשוק. מצד שני, לא בטוח שמשקיעים אשר נמצאים בשוק 20 שנה, עושים את זה כי הם מצפים לתשואה ממוצעת של 0.6%.

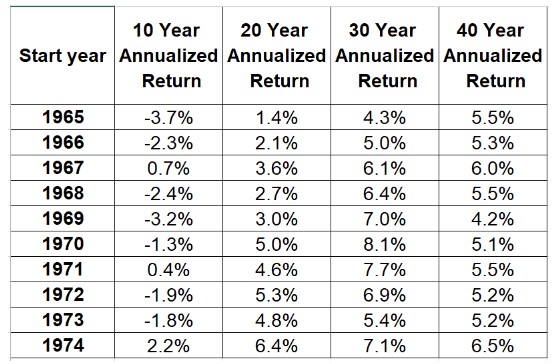

דוגמא נוספת אפשר למצוא בטבלה הבאה:

מקור: fourpillarfreedom.com

שימו לב לעשור האבוד, בין השנים 1965-1975. כל משקיע שנכנס לשוק, בכל נקודת זמן בטווח ההשקעה הזה, 'השיג' לאחר 10 שנים תשואה ממוצעת שלילית אשר נעה בין- 2.2%- ל- 3.7%-. זאת, כאשר גם אחרי 20 שנה של השקעה סבלנית ומתמדת, אף משקיע לא זכה להגיע ל- 8% בממוצע.

למעשה מערך הטווחים והתשואות הזה מספר לנו שרק מי שקנה את השוק בשנת 1970, הצליח להגיע לאחר 30 שנות חיסכון והשקעה לנתון תשואה המוגדר כממוצע ההיסטורי. אותו משקיע, בטווח של 40 שנה כבר נכנס לשנות ה- 2000 וספג שם 2 משברים כלכליים נוספים, אשר הותירו אותו עם תשואה ממוצעת של 5% על פני 4 עשורים. האם זו תשואה טובה או מאכזבת? התשובה לכך היא כמובן סובייקטיבית לחלוטין, אבל אין חולק על כך שמדובר בנתונים שונים מהתפיסה המקובלת לגבי מדד הדגל של השוק האמריקאי.

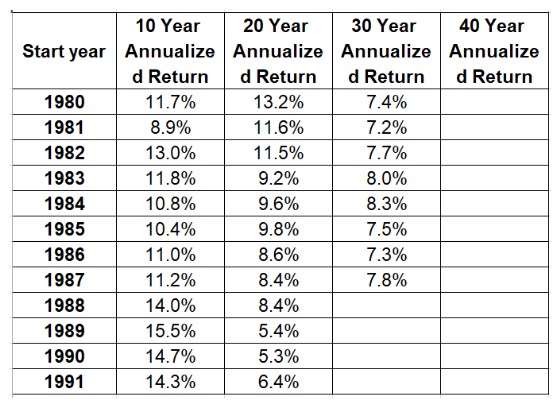

אחרי שכל זה נאמר, חשוב להדגיש – היו עשורים בהם מדד S&P500 הניב תשואה ממוצעת גבוהה יותר, ואפילו דו-ספרתית, כמו למשל, במהלך שנות ה- 80 (ממשל רייגן), כפי שניתן לראות בטבלה הבאה:

מקור: fourpillarfreedom.com

במהלך התקופה זאת, המשקיעים כבר הגיעו לתשואות ממוצעות, גם של 15% אחרי 10 שנים.

התמונה המצטיירת משפיע הנתונים היא זאת – השקעה במדד S&P500 לטווח ארוך זו אסטרטגיה מקובלת ביותר, שגם זוכה לתמיכה רחבה מצד מנהלי השקעות רבים. ואכן, במצבים רבים היא תשרת נאמנה את המשקיעים ותענה על הציפיות שלהם. אבל, גם יכול להיות שלא כך הדברים יתפתחו. לכן, חשוב להבין שלא בכל מקרה חיסכון גמל במסלול מחקה מדד, או- ETF על מדד S&P500, בהכרח יניבו את אותם 8% תשואה המיוחסים לו. כלומר, סבירות גבוהה – כן. תשואה חיובית מובטחת – לא.

מה קורה למדד שלא שומר על משקל מניות מאוזן

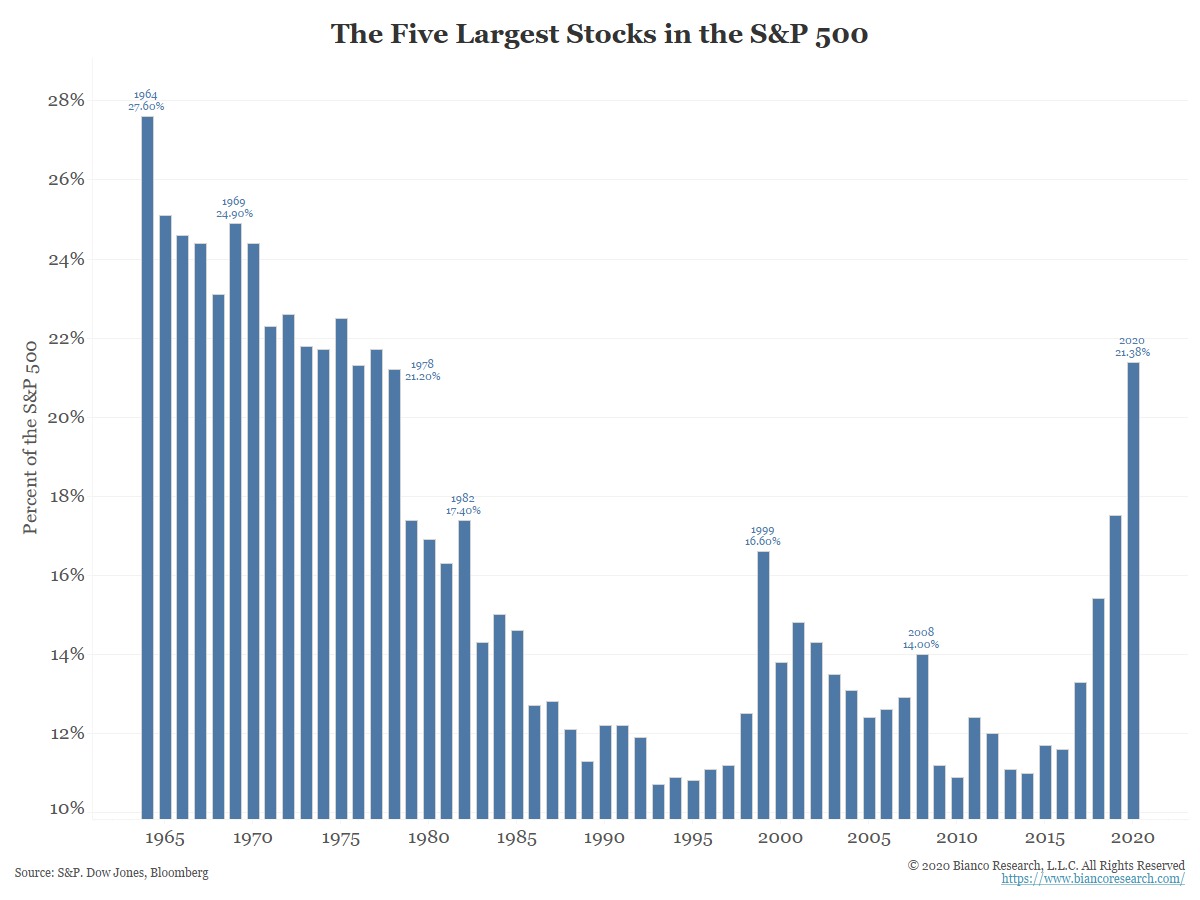

אחרי שנושא התשואות הובהר, נשאלת שאלת טריליון הדולר – מה משותף לעשורים בהם התשואה הממוצעת לאורך זמן הייתה מאכזבת, ומצד שני, מה משותף לעשורים בהם התשואה הפתיעה לטובה? ובכן, כל הטיעונים על סביבה כלכלית מפותחת יותר, עולם שהשתנה, פריצות דרך טכנולוגיות וכו׳, בהחלט נכונים. אבל, יש משהו נוסף – שימו לב לגרף הבא המתאר את משקל 5 החברות הגדולות במדד:

מקור: Bloomberg

מקור: Bloomberg

כאשר מציבים את גרף משקל החברות מול טבלת התשואות של 1965-1975, ניתן לראות הקבלה בין התשואות הנמוכות למשקל החריג של המניות הגדולות באותה תקופה. לשם השוואה, שנות ה- 80 אופיינו בפיזור מאוזן יותר של המשקלים, אשר תרם להשגת תשואות גבוהות יותר.

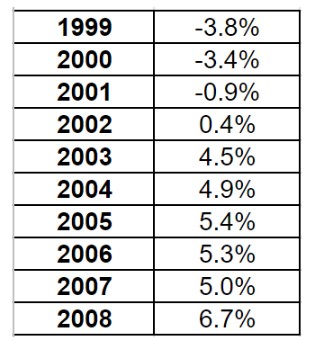

כמו כן, ניתן לראות כי במהלך בשנות ה- 2000 המשקל החריג של החברות הגדולות במדד שוב יצא מאיזון, דבר שבא לידי ביטוי בטבלת התשואות:

מקור: fourpillarfreedom.com

מכאן עולה מגמה שאמנם אינה מעוגנת מבחינה מחקרית אבל קשה להתעלם ממנה – ככל שפיזור משקל המניות במדד הינו מאוזן יותר, כך התשואות העתידיות של המדד מציגות תוצאות טובות יותר.

נקודה שחשוב לשים אליה לב היא כי נכון להיום, משקל המניות הגדולות במדד S&P500, חזר לרמות חריגות שלא נראו מאז שנות ה-60 של המאה הקודמת – כאשר שליש מהמדד מורכב ממניות טכנולוגיה, וענקיות הטכנולוגיה מרכיבות 22% מתוכו.

מה זה אומר על תשואות המדד לעשור הקרוב, והאם מה שהיה הוא מה שיהיה? אין לכך תשובה בינארית, אבל מבחינה של הנתונים ההיסטוריים, משקל לא מאוזן של מניות הוא בהחלט נתון שחשוב להביא בחשבון

נכון יותר לפזר השקעה בין מדדים שונים

אף שמדובר במדד מרכזי בכלכלה הגדולה בעולם, ההשקעה בו כרוכה בסיכון, בפרט כאשר מה שקובע בו את הטון הן ענקיות הטכנולוגיה ואכן, כפי שראינו, גם אם התשואות ההיסטוריות של S&P 500 היו מצוינות, זה לא מעיד על כך שהן יהיו מצוינות גם בעתיד, ונכון יותר לפזר בין מדדים שונים כאשר מבצעים השקעה לטווח ארוך.

בשנות ה-80 המדד הטוב ביותר, בפער גדול מאוד, היה הניקיי היפני, כשיפן היתה הכלכלה השנייה בגודלה בעולם. אם נחזור לשנות ה-80, רוב הסיכויים שהטרנד היה לפתוח קרן על מדד הניקיי, שנשק אז ל-40 אלף נקודות, וכיום נסחר ברמה של 28 אלף נקודות. המשמעות היא שהמשקיעים מחכים עשרות שנים ועוד לא הגיעו לקרן שלהם.

גם מדד הנאסד"ק היה מדד חזק מאוד בתחילת דרכו, עד להתרסקותו בואבת בשנת- 2001 עם התפוצצות בועת הדוט-קום, ורק ב-2017 חזר לרמתו משנת- 2001. כלומר, החוסכים אשר נכנסו לשוק במהלך אותה תקופה, נדרשו לחכות 17 שנים עד שהצליחו להחזיר את כספם.

חשיבה ארוכת טווח צריכה לשלב בין ניהול השקעות פסיבי לאקטיבי, עם פיזור נכון של הנכסים בין בורסות אחרות בעולם, כמו: אסיה, אירופה וישראל. כך לדוגמא, מדד הקוספי הקוריאני השיג בתקופות מסוימות, תוצאות טובות יותר טוב לעומת מדד- S&P500, כך שלא נכון יהיה לבטל את האפשרות שבעתיד, כלכלות הודו, אוסטרליה או קנדה, על מגוון מדדי המניות שלהן, גם ישיגו תוצאות טובות יותר.

דוגמא מובהקת וטרייה לכך היא בורסת ת"א, אשר רשמה בשנת 2021 את שיאי כל הזמנים במספר ההנפקות, בעומק ההשתתפות של הציבור, בכניסה של משקיעי ריטייל וכמובן, בתשואות המדדים המרכזיים.

מדד ת"א-35 עלה בשנה החולפת בכ- 26%, שיעור זהה לזה של מדד S&P 500 בארה״ב, ואילו מדדי ת"א-90 עלה בכ- 29% והגיעו לשיא כל הזמנים.

חשיפה ארוכה לדולר האמריקאי – לטוב ולרע

חשוב לזכור כי בגופים שמציעים את המסלול העוקב אחר מדד S&P 500 החשיפה היא דולרית – כלומר התשואה שיקבל החוסך מושפעת משינויים בשער הדולר אל מול השקל. כך למשל, בשנה האחרונה היחלשותו של הדולר שחקה חלק מהתשואות, ובנוסף, גם קשה לצפות כיצד יתנהג שער הדולר בשנים הבאות, עד לפנסיה.

לסיכום: כן למדד S&P500, אבל לא רק

אין ספק שהשקעה במסלול מחקה מדד S&P500, הינה אסטרטגיה לגיטימית. מבחינה היסטורית של נתונים סטטיסטיים של עשר השנים האחרונות, המדד המוביל של הכלכלה האמריקאית היווה מקור לתשואות מרשימות עבור המשקיעים.

עם זאת, כדאי לזכור שההיסטוריה לא התחילה לפני עשר שנים ובבחינה של נתוני התשואה על פני טווח זמן ארוך יותר, מובילה למסקנה שכדאי לשמור על ראש פתוח ולגלות עניין גם בשווקים מרכזיים נוספים לצד מסלולים מנייתים רגילים, אשר בתקופות מסוימות הניבו למשקיעים ולחוסכים תשואות שעלו על אלו של מדד ה- S&P500.