סקירה חודשית ינואר 26

ינואר 2026 בשוק ההון: על חסינות ואופוריה (2025 מול 2026)

להרשמה לוובינר הקרוב לחצו כאן >>

שנת 2025 תיזכר כשנה שבה הכלכלה העולמית הפגינה חסינות וסירבה להישבר תחת עול הריבית, אך החלה להראות סימני שחיקה עמוקים במנועי הצמיחה המסורתיים. המטוטלת נעה כעת בין ה"אופוריה הטכנולוגית" בארה"ב לבין הקיפאון המבני באירופה ובסין.

בשווקים הסתגלו מהר ונהנו מהורדות הריבית שהחלו בתחילת השנה, והפוקוס כעת עובר לניהול גירעונות ממשלתיים ענקיים, שרק ממשיכים לגדול, והאתגר רק הופך קשה יותר.

אי הוודאות ממכסי טראמפ מאיימת על סחר חופשי, ומאטה צמיחה גלובלית לאחר 2025 חזקה יחסית בארה"ב וחלשה בעולם.

העולם לא מפסיק לייצר דרמות ומתיחות בכל גזרה כמעט, החל מסין וטיוואן דרך המזה"ת ועבור באירופה ואמריקה הדרומית.

בנוסף מחירי מניות הטכנולוגיה ובעיקר הבינה המלאכותית ונגזרותיה, שהאמירו לשחקים, מוסיפים לעצבנות ולחששות של חזרה על תרחיש משבר הדוט קום.

לסיכום: שנת 2026 נפתחת עם חששות ממשבר בטחוני עולמי וציפיות גבוהות למהפכה תעשייתית במודל AI.

המענה השגור ביותר בתעשייה (וגם ההגיוני ביותר) לאתגר הוא: STOCK PICKING (בחירת מניות ספציפיות) ועל כך עוד נדבר.

● ארה"ב

- ריבית Fed: 3.75% (ירידה מ-4.00%).

- PMI ייצור: 51.8.

- PMI שירותים: 52.9.

- אינפלציית 2.8% (ספטמבר) Core PCE YoY

- צמיחת תמ"ג QoQ: 4.3% (Q3 2025) / YoY: 2.3%.

- אבטלה: 4.6% (נובמבר 2025).

שורה תחתונה

שנת 2025 הפגינה צמיחה חזקה וגם הורדות ריבית, מה שתמך במחירי המניות והאג"ח.

בשנת 2026 צפויה האטה בצמיחה ל-2.0% -2.5% עם ריבית 3.25% ואבטלה 4.5%.

הרבה תלוי בתוצאות הצעדים שנקט ממשל טראמפ כולל המכסים והשפעת חוק ה-One Big Beautiful Bill Act.

אין וודאות לגבי השפעת הצעדים הללו, שכן יש סכנת עליה באינפלציה ומנגד שיפור צפוי בהכנסות של האזרחים.

סקטור הטכנולוגיה ובעיקר הבינה המלאכותית יעמדו למבחן משמעותי לאחר העליות החדות, והחששות ממיעוט ההכנסות בתעשייה.

לכן נדרשת חשיבה מחודשת וסלקטיבית, אילו סקטורים צפויים לצמוח ואילו כבר בסיכון תמחורי.

● אירופה

- ריבית ECB (Deposit): 2.0% (דצמבר 2025, יציבה).

- PMI ייצור: 49.2 (דצמבר 2025).

- PMI שירותים: 52.6 (דצמבר 2025).

- צמיחת תמ"ג QoQ: 0.3% (Q3 2025) .

שורה תחתונה

אירופה הפגינה חולשה תעשייתית ופגיעות ממכסים אמריקאיים, הצמיחה היתה ברובה חלשה ב-2025.

ב2026 צפוי שיפור קל ל-0.4% QoQ אך הסיכונים גבוהים.

● סין

- ריבית LPR 1Y: 3.00% (דצמבר 2025, יציבה).

- PMI ייצור NBS: 50.10 (דצמבר 2025).

- PMI שירותים/Non-Manufacturing: 49.5 (נובמבר 2025).

- צמיחת תמ"ג QoQ: 1.10% (Q3 2025) שנתי 4.8%.

שורה תחתונה

סין עושה כל (וגם מצליחה) להוכיח שהמכסים האמריקאיים אינם פוגעים בה, אבל הבעיות המבניות עדיין קיימות. אם יש סיבה אחת בגללה סין עדיין לא מטילה מצור על טיוואן, זו התלות של כלכלתה בייצוא לאור הצריכה הפנימית החלשה. פלישה כזו תגרום לחרם עולמי והמשמעויות כבדות, אבל לא בלתי נסבלות בראייה הסינית.

● ישראל

ריבית BoI: 4.25% (נובמבר 2025).

אינפלציה CPI YoY: 2.4% (נובמבר 2025).

אבטלה: הנתונים לא עודכנו.

צמיחת תמ"ג: 3.5%.

USD/ILS: 3.1790

שורה תחתונה

ישראל מפגינה התאוששות מדהימה עם יציבות באינפלציה וריבית שאינה נמוכה מספיק עדיין, השקל ממשיך להיות חזק ומוסיף לחוסן היחסי, לצד חשיפה לסיכונים גלובליים ואזוריים. התחזית ל2026 אופטימית וכוללת צמצום בגירעון ועלייה בצמיחה לרמות של 4-4.9%.

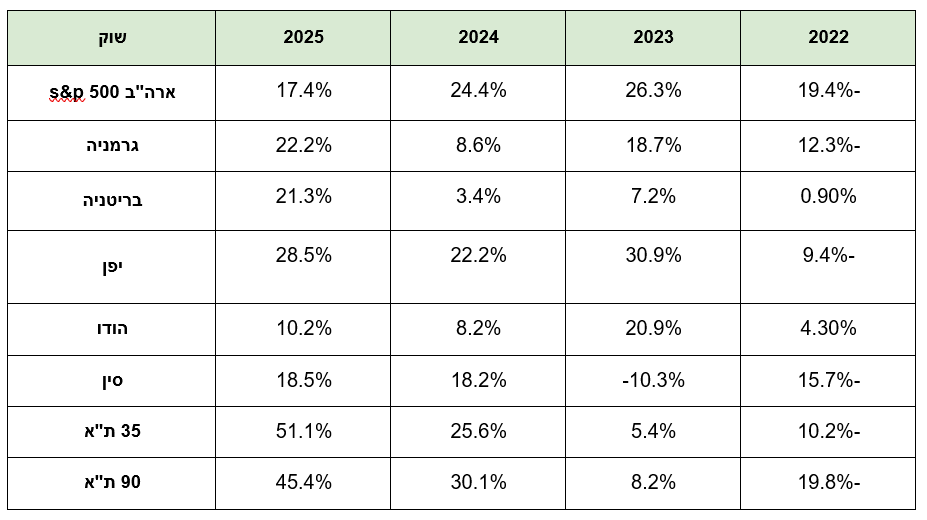

ביצועי השווקים נכון ל 30/12/25

אטרקטיביות השווקים / תמחור (נכון ל30/12/25)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע"י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד"כ של אג"ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בארה"ב המכפילים ברמות שיא ומשקפים אמון ברווחים העתידיים וציפיות גבוהות.

- המכפילים בישראל עלו לאור עליות השערים האחרונות, אבל עדיין נסחרים קרוב לממוצע הרב שנתי שלהם.

- המכפילים באירופה זינקו יחד עם המדדים יותר עקב הורדות הריבית האגרסיביות שראינו השנה, ופחות מתוך עליית רווחי החברות.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

שוק האג"ח*(נכון ל30/12/25)

*את אטרקטיביות שוק האג"ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג"ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח"מ המשקף את אורך חיי האג"ח ורגישותו לשינויים בריבית במשק.

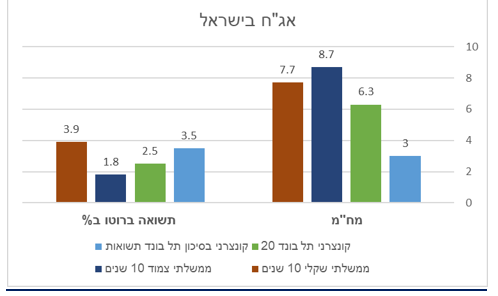

תשואות אג"ח בישראל

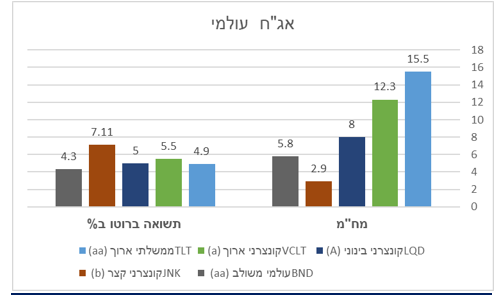

תשואות אג"ח בחו"ל

שורה תחתונה

- תשואות האג"ח לעשר שנים בארה"ב נותרו יציבות, סביב 4.1%.

- פרמיית הסיכון של ישראל ירדה בחדות בחו"ל, תשואות האג"ח בארץ ירדו מעט ומקרינות יציבות.

- אג"ח גם בדירוגי השקעה גבוהים מספק תשואות גבוהות היסטורית.

- האג"ח מהווה כיום כלי יעיל לבניית תיקי השקעות משולבי אג"ח ומניות.

שורה תחתונה מאקרו לסקירה:

- 2025: ארה"ב הובילה צמיחה, אירופה וסין חלשות.

- 2026: האטה גלובלית כולל בארה"ב, תחת השפעת מכסי טראמפ והגלובליזציה המתפרקת.

- מחירי המניות הגדולות בארה"ב יהוו אתגר משמעותי השנה.

- לא כל השוק האמריקאי יקר מעל הממוצע, יש לא מעט מניות וסקטורים הנסחרים במחירים נוחים יותר.

- גם מניות בעולם נסחרות במחירים נוחים יותר.

- השווקים המתפתחים צפויים להאיץ השנה, תחת הורדות הריבית בארה"ב ואירופה.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו"ל תוך הפחתת חשיפה למט"ח עקב צפי להתחזקות השקל.

- הגדלת משקל למניות על פני קרנות סל מדדיות.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- בשילוב החזקות אג"ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360