סקירה חודשית יוני 26

יוני 2026 בשוק ההון: שיאים בצל סכסוך

לבדיקת החסכונות וההשקעות לחצו כאן >>

ב-28 בפברואר 2026, ארה"ב וישראל פתחו במתקפה על איראן. תגובת איראן הייתה סגירת מצר הורמוז, הצינור הימי שדרכו עוברים כ-20% מהנפט הגלובלי ו-19% מה-LNG העולמי. בשישה שבועות, הנפט הגולמי מסוג ברנט קפץ 60% — מ-~$65 לשיא של $126.41 — ה-IEA כינה זאת "הגדול שבמשברי האנרגיה בהיסטוריה."

מאז המציאות היא שהמצר עדיין סגור, אבל מתנהל משא ומתן בין ארה"ב ואיראן, ואנחנו תחת מבול של הצהרות,איומים וחילופי אש מזדמנים. בימים האחרונים איראן הקפיאה את המשא ומתן בתגובה לפעולות ישראל בלבנון. בתגובה הנפט קפץ 7% תוך שעות.

עכשיו טראמפ אומר "עסקה תוך שבוע." איראן שוללת את דבריו והברנט ~$96–98 שוב בעלייה.

המשמעות הפיננסית של 3 ביוני 2026 היא דו-כיוונית חדה: אם תיחתם הסכמה לפתיחת הורמוז ב-60 יום — ברנט יצנח, הפד יזכה ב"מרחב נשימה", ה-ECB יעצור הידוק, ה-S&P 500 יגיד תודה ויעלה ב-2–4%. אם המו"מ יקרוס — הנפט יחצה $110 מחדש, CPI ישבור 4%, הפד ייכנס ל-stagflation trap — ריבית גבוהה לצד צמיחה רדומה.

אנחנו עם פרדוקס מוזר: שיאי שוק בדיוק כשנקודת הכשל הגיאופוליטית גבוהה ביותר מאז פרוץ הסכסוך. שיאים בצל אי-ודאות מיצרים סיכון אסימטרי: פוטנציאל עלייה מוגבל, פוטנציאל ירידה חד.

● ישראל

בנק ישראל הוריד ריבית ב-25 נ"ב ל-3.75% ב-25 במאי — הפחתה שלישית ב-2026. הגורמים: אינפלציה מאופקת (1.9% באפריל), שקל חזק (8.3% מול הדולר מאז מרץ), ו"שאגת הארי" שגרם לכיווץ הכלכלה. נתוני Q1 2026 מצביעים על ירידה של 3.3% שנתי, חמורה פחות מ"עם כלביא" ביוני 2025. עם זאת, התמ"ג עדיין ~4.5% מתחת לטרנד ארוך הטווח. צריכה פרטית ירדה 4.7%. נקודת אור: נתוני כרטיסי אשראי חזרו מעל הטרנד.

השקל ממשיך להתחזק, רכישת WIZ ע"י Google צפויה להביא זרימה גדולה של מט"ח — לחץ נוסף לייסוף השקל. גם הגז טבעי המגן על ישראל מהזעזוע האנרגטי שפוגע בשאר העולם, מחזק את השקל. השקל החזק פוגע ביצואנים ובנק ישראל מתחיל להתבטא בעדינות על אפשרות להורדות ריבית נוספות שיחלישו את השקל.

● ארצות הברית

ה-Fed השאיר ריבית ב-3.50%–3.75% . ה-CPI באפריל קפץ ל-3.8% שנתי (+0.6% חודשי). Core PCE: ~2.7%–2.8% — מעל יעד ה-Fed.שוק המניות הציג שיקום מרשים: S&P 500 ירד ל-6,477 בסוף מרץ (-5.1% בחודש), ואז שב לשיא כל הזמנים 7,519 (26 במאי). צמיחת רווחים 13%. ישיבת הפד הבאה ב 16–17 ביוני: תכלול dot plot מעודכן + יו"ר חדש (פאוול סיים כהונה ב-15 במאי). השוק צופה נרטיב "דו-כיווני" — לא חד-כיווני להפחתה. יש לשים לב שעליית תשואות 10Y מעל 4.4% מפעילה לחץ על הערכות שווי.

● גוש היורו / ECB

ה-ECB שמר על הריבית ב-2.00% (30 באפריל — הפעם החמישית ברציפות ללא שינוי). לפי סקר Bloomberg צפויות שתי העלאות ב-2026 (יוני וספטמבר). שוק החוזים מתמחר 92% הסתברות להעלאה ב-11 ביוני ל-2.25%. אינפלציה ב- 2.6% במרץ.

תחזית ECB לצמיחה 2026: 0.9% בלבד — הורדת תחזית חדה בגלל זעזוע האנרגיה.

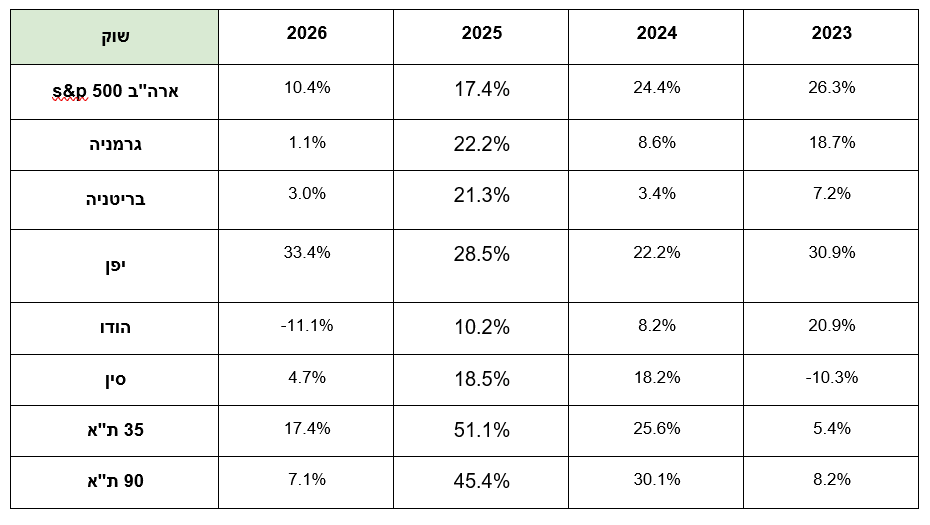

ביצועי השווקים

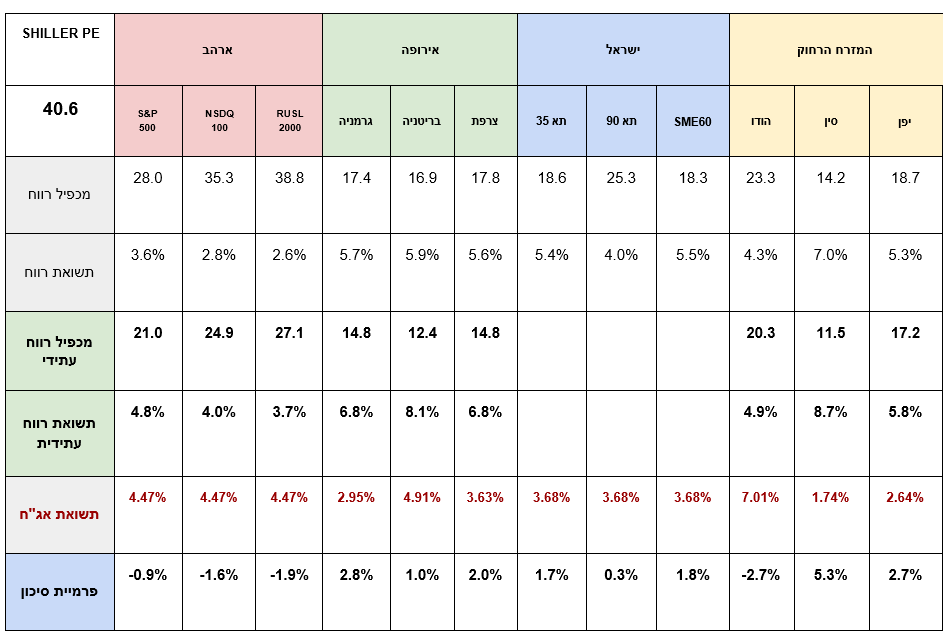

אטרקטיביות השווקים / תמחור

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע"י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד"כ של אג"ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בארה"ב המכפילים שבים לרמות שיא. פרמיית הסיכון שלילית — השוק יקר מאוד יחסית לאלטרנטיבה חסרת הסיכון.

- בישראל המכפילים עלו לאור עליות השערים החדות מתחילת השנה, ת"א-35 ות"א 90 חצו את הממוצע הרב שנתי ומתקנים כעת.

- באירופה ובבריטניה התמחור עדיין סביר עם פרמיות סיכון חיוביות; מנגד, רמת הצמיחה נמוכה.

- סין מציעה את פרמיית הסיכון הגבוהה בעולם — אך גם את אי-הוודאות הגיאופוליטית הגבוהה ביותר.

- מכפילי הרווח העתידיים נשענים על הערכות אנליסטים על המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים הגיאופוליטיים.

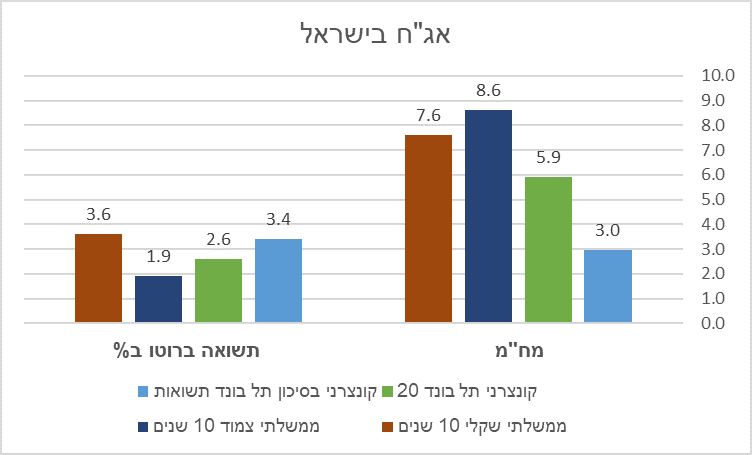

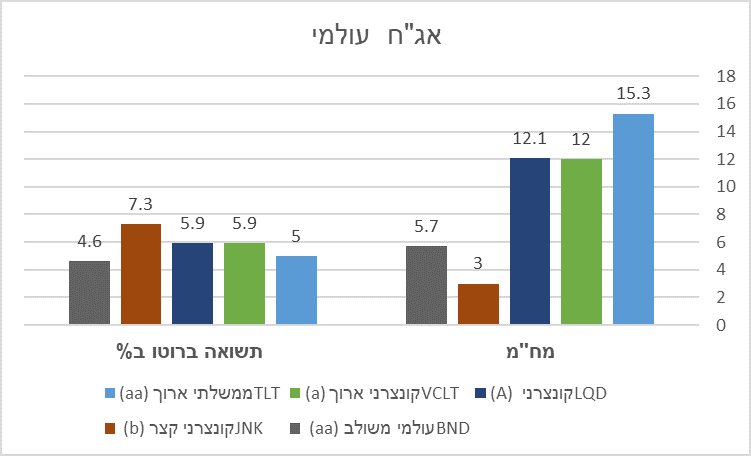

שוק האג"ח*

*את אטרקטיביות שוק האג"ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג"ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר).

תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח"מ המשקף את אורך חיי האג"ח ורגישותו לשינויים בריבית במשק.

תשואות אג"ח בישראל

תשואות אג"ח בחו"ל

שורה תחתונה

- תשואות האג"ח לעשר שנים בארה"ב נסחרות סביב 4.5% מה שעלול להשפיע על תמחור המניות.

- תשואות האג"ח בארץ ירדו עקב הורדת הריבית ומקרינות יציבות.

- פרמיית הסיכון של ישראל ירדה מהשיא של תחילת מרץ; CDS ישראל 5Y חזר לרמה שלפני המלחמה.

- אג"ח קונצרני גם בדירוגי השקעה גבוהים (Investment Grade) מספקים תשואות גבוהות היסטורית.

- האג"ח מהווה כיום כלי יעיל במיוחד לבניית תיקי השקעות משולבי אג"ח ומניות.

שורה תחתונה מאקרו לסקירה:

- כל הדינמיקות בכלכלת המאקרו ( CPI ארה"ב שעולה, ECB שמהסס, BoI שמוריד ריבית, שקל שמאמיר) ניתן לחבר בחוט אחד: מצר הורמוז. 20% מהנפט הגלובלי. 80% מ-LNG הקטארי.

- להערכתנו, הסיכון הגדול ל-H2 2026 הוא לא עצם הסכסוך אלא האינפלציה המובנית שנוצרת בעקבותיו — מחירי דשנים, סולפור, LNG, דלק — גם אם הורמוז ייפתח, עלויות אלו לא יחזרו מיד לאחור. זהו תסריט לאינפלציה דביקה שמסרב להצטנן.

- הזעזוע באנרגיה דחה את לוח הזמנים להורדות ריבית בארה"ב ובאירופה. הפד צפוי לסיים את 2026 לכל היותר עם הורדה אחת, או ללא בכלל.

- ישראל עם צמיחה חיובית, שקל חזק, אינפלציה במרכז היעד, ושוק המניות בהתאם. זהו זמן לזהירות מפני מכפילים גבוהים.

- לא כל השוק האמריקאי יקר — סלקטיביות מתבקשת.

- השווקים המתפתחים, וסין בפרט, מציעים פרמיית סיכון גבוהה מאוד — אך תלויים מאוד בהמשך הסיכון הגיאופוליטי.

- השקל בשיא ולא צפוי להיחלש משמעותית.

האסטרטגיה שלנו למצב

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו"ל תוך איזון חשיפה למט"ח.

- הגדלת משקל למניות (STOCK PICKING) על פני קרנות סל מדדיות.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- כשמשלבים החזקות אג"ח – עדיפות לממשלתי וקונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360