סקירה חודשית יולי 25

יולי 2025 בשוק ההון: ישראל מזנקת

להרשמה לוובינר הקרוב לחצו כאן >>

המושג מלחמת ישראל / אירן נשמע עד לפני שבועיים כמושג בדיוני. מדינה קטנה שמתיימרת לתקוף אימפריה אזורית ענקית הגדולה פי 75 ממנה! אבל זה קרה ובניצחון מבריק ומהיר שמעט מאוד האמינו שכך יהיה.

מעבר להסרת האיום הקיומי המיידי בשלב זה, המלחמה העלתה את קרנה של ישראל בעולם, כמעצמה צבאית אזורית מובילה וכיצרנית נשק וטכנולוגיה עילית מוכחות מבצעית, שזה יתרון עצום בתחרות. המשקיעים הזרים מזנקים על הבורסה בישראל, ההזמנות לטכנולוגיה ישראלית אזרחית וצבאית לא מפסיקות לזרום, חוסר הוודאות יורד משמעותית, השקל מתחזק וישראל דוהרת קדימה.

כמובן שלא הכל מושלם ויש עדיין בעיות כולל חטופים בעזה, אבל האופק הגיאו פוליטי וכמובן הכלכלי בהחלט נראים טוב, טוב מאוד.

● ארה"ב – כשהנתונים לא תואמים את הנרטיב

הצמיחה האמריקאית תיקנה לרעה ברבעון הראשון עם ירידה שנתית של 0.5% (נתון סופי), בניגוד להבטחות על צמיחה מטורפת. שוק העבודה עדיין מחזיק מעמד עם אבטלה של 4.2% ותוספת של 139,000 מקומות עבודה, אבל הקצב האיטי מדאיג אנליסטים. האינפלציה מראה סימני זחילה חזרה לכיוון ה-2.5%, והפער בין ההצהרות של טראמפ על חתימת הסכמים בנושא המכסים, לבין התוצאות בפועל עדיין גורם לאי נוחות מבחינת הפד להורדת הריבית למרות הלחץ הבוטה של טראמפ. השוק האמריקאי שוב שוחה בגבהים עם משקיעים אופטימיים ויש לא מעט סיבות טובות לכך. כרגע השוק רואה יותר סיכויים מסיכונים.

● אירופה – התעוררות זהירה תחת צל האיום האמריקאי

אירופה מנסה לשמור על אופטימיות זהירה. הצמיחה ברבעון הראשון עמדה על 0.6% באזור היורו, עם תחזיות לצמיחה שנתית של 0.9% ב-2025 – לא מרשים, אבל יציב. הבעיה? אירופה עדיין מתמודדת עם סיכונים גיאופוליטיים, אי-ודאות כלכלית גלובלית וחשש מהאצת האינפלציה. המלחמה באוקראינה ממשיכה להעיב על התחזיות, ועכשיו חתמו חברות נאטו על הסכמה להגדלת תקציב הביטחון ל 5% מהתוצר, עוד עומס תקציבי לכלכלות החלשות ממילא. התלות בסחר עם ארה"ב וסין הופכת את היבשת לפגיעה במיוחד לגלי הלם מהמכסים החדשים. הורדות הריבית עוזרות לעודד צמיחה, אבל התחושה היא שדי בהודעה אחת מוושינגטון כדי להחזיר את הגוש לאי-ודאות מלאה.

● סין – עוצמה כלכלית מול לחץ גיאופוליטי

סין ממשיכה להפתיע בחוסנה הכלכלי למרות הלחץ האמריקאי המתגבר. הצמיחה ברבעון הראשון הייתה חזקה יותר מהצפוי (5.4%), הייצור התעשייתי מראה סימני התחזקות ובכלל האינדיקטורים מראים כיוון חיובי. אבל הסיפור לא פשוט: הדיפלציה עדיין מציקה למשק, משבר הנדל"ן נמשך, ועניין המכסים האמריקאיים עדיין לא נפתר. הממשלה הסינית מנסה להזיז את המיקוד לצריכה פנימית ולהפחית את התלות ביצוא, אבל זה תהליך ארוך שדורש זמן. בינתיים, כל הודעה חדשה על מכסים מוושינגטון הופכת לגל של תנודתיות בשווקים הסיניים.

● ישראל – חוסן מפתיע במציאות מורכבת

המשק הישראלי הפגין חוסן יוצא דופן מול הלם ה-7 באוקטובר והמלחמה שבאה אחריו. התוצר שלישראל לשנת 2023 עמד על כ 539 מיליארד דולר לשנת 2023 ,והתחזית לצמיחה ב-2025 עומדת על כ-3.6% נתון מרשים בהתחשב בנסיבות. שוק העבודה מפתיע לטובה (3.1% אבטלה), האינפלציה נמצאת בשליטה יחסית 3.1%, והגירעון התקציבי מתכווץ בהדרגה. אמנם האתגרים לא נעלמו: חוסר הוודאות הביטחוני ממשיך להעיב, יוקר המחיה ומחירי הדיור ממשיכים לטפס, אבל התחושה היא של משק שמוכיח יכולת התאוששות מרשימה, וההזדמנויות הגיאו פוליטיות יכולות להביא פריחה כלכלית שטרם נראתה כאן ויחד עם ירידת ריבית באופק הקרוב מאוד, העתיד נראה טוב.

ירידת פרמיית הסיכון של ישראל בעולם, ההתחזקות של השקל והתגובה החיובית של הבורסה עוד במהלך המלחמה עם איראן, כל אלו מראים שגם המשקיעים מעריכים שעיקר המשבר מאחורינו ואנחנו עם הפנים קדימה.

שורה תחתונה: עולם בהמתנה לבהירות

המציאות הכלכלית של אמצע 2025 מציירת תמונה מורכבת: מצד אחד, רוב הכלכלות מראות סימני התאוששות והתייצבות. מצד שני, חוסר הוודאות הפוליטי והסחר הפרוטקציוניסטי יוצרים רקע של תנודתיות כמעט קבועה. הנתונים מלמדים שהעולם עדיין מחכה לראות אם המדיניות הכלכלית החדשה של טראמפ תביא את הצמיחה המובטחת או שמא תחזיר אותנו למלחמות סחר מהסוג שלא ראינו זה עשרות שנים. עד אז, נמשיך לכתוב סקירות עם הרבה מאוד סימני שאלה.

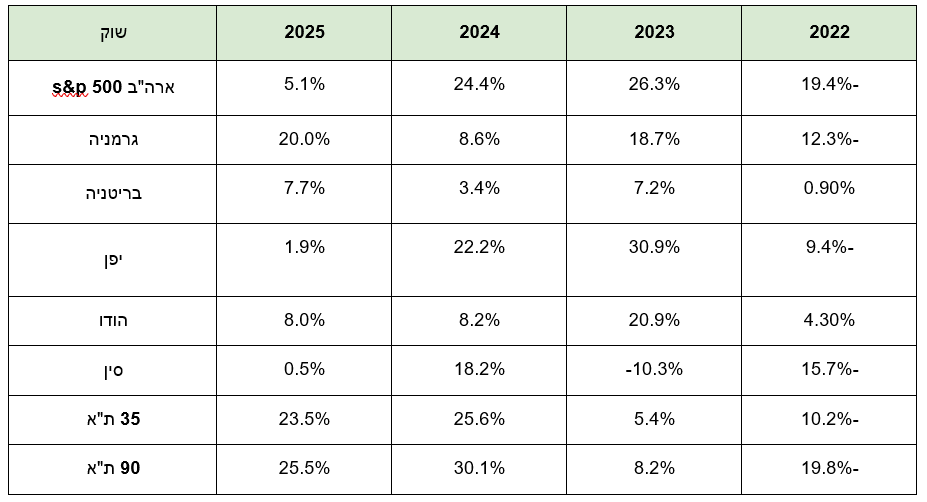

ביצועי השווקים נכון ל 01/07/25

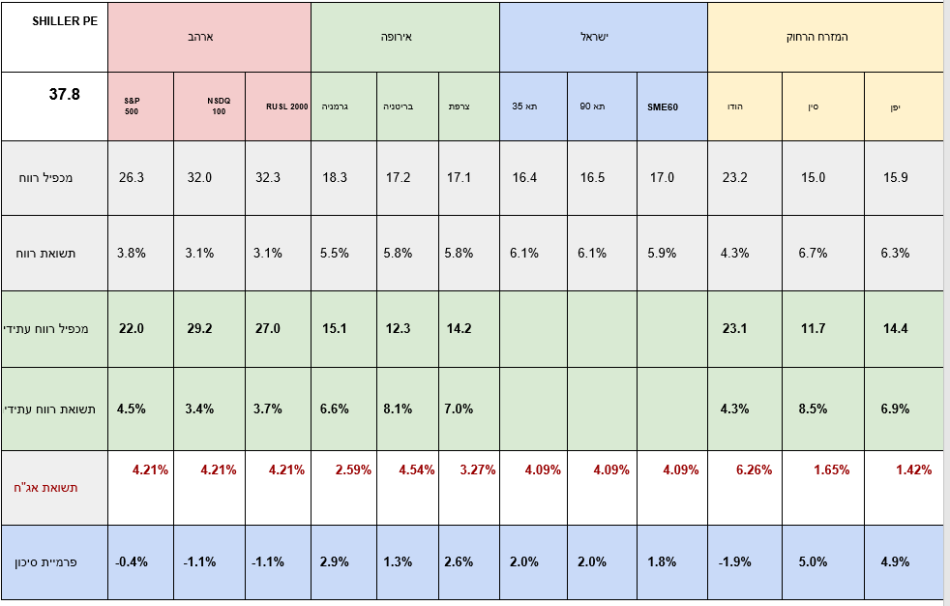

אטרקטיביות השווקים / תמחור (נכון ל01/07/25)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע"י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד"כ של אג"ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בארה"ב המכפילים התאוששו לאחר הירידות במדדים, ועתה שוב אינם מתומחרים כזולים, ביחס לסיכונים.

- התקוות להפחתת ריבית מהירה עולה ויורדת בתדירות גבוהה.

- המכפילים בישראל עלו לאור העליות האחרונות ונסחרים כעת מעט מעל הממוצע הרב שנתי שלהם.

- המכפילים באירופה זינקו יחד עם המדדים בעיקר עקב הורדות הריבית האגרסיביות שראינו השנה.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

שוק האג"ח*(נכון ל01/07/25)

*את אטרקטיביות שוק האג"ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג"ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח"מ המשקף את אורך חיי האג"ח ורגישותו לשינויים בריבית במשק.

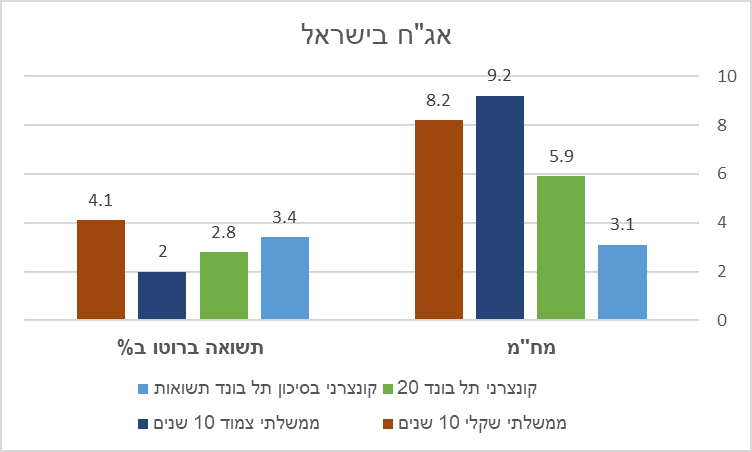

תשואות אג"ח בישראל

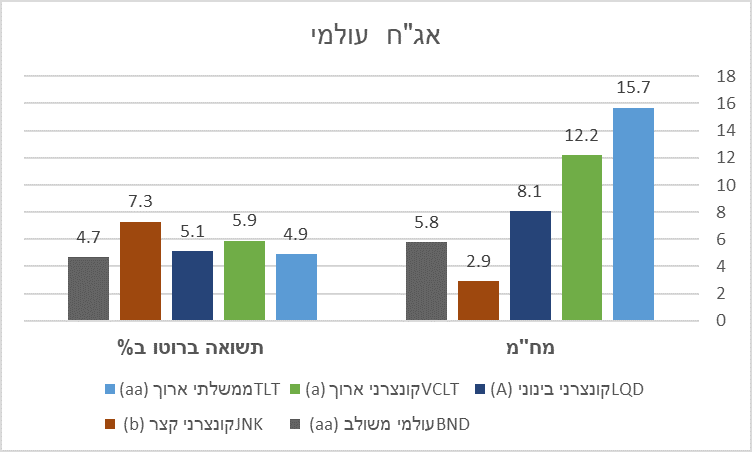

תשואות אג"ח בחו"ל

שורה תחתונה

- תשואות האג"ח בארה"ב התמתנו החודש, עקב הציפיות להסדרים בנושא המכסים.

- פרמיית הסיכון של ישראל ירדה בחדות בחו"ל, תשואות האג"ח בארץ ירדו בהתאם.

- אג"ח גם בדירוגי השקעה גבוהים מספק תשואות גבוהות היסטורית.

- האג"ח מהווה כיום כלי יעיל לבניית תיקי השקעות משולבי אג"ח ומניות.

שורה תחתונה מאקרו לסקירה:

- מגמת הורדת הריבית העולמית צפויה להימשך, אם כי בקצב איטי יותר.

- בישראל, פוטנציאל כלכלי חזק וסיכוי טוב להורדת ריבית בחצי השני של השנה.

- בארה"ב השוק עדיין מתמחר כרגע 2 הורדות ריבית בהמשך השנה.

- אירופה מפגינה התאוששות מסוימת, בסיוע הורדת הריבית ,אולם הסיכון עדיין גבוה.

- סין מראה התאוששות מסויימת, למרות הטלטלה בעקבות המכסים, אולם הקשיים עדיין שם.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו"ל תוך הפחתת חשיפה למט"ח עקב צפי להתחזקות השקל.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- שילוב החזקות אג"ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360