סקירה חודשית אוגוסט 25

אוגוסט 2025 בשוק ההון: המהפכה התעשייתית השנייה

להרשמה לוובינר הקרוב לחצו כאן >>

העולם נמצא עדיין בחוסר יציבות גיאופוליטית, (גם לא בטוח שהיה אי פעם) כאשר הניסיונות להגיע להפסקת אש באוקראינה, בינתיים מעלים חרס, המלחמה בעזה וסביבנו אינה מסתיימת, והמתיחות של סין מול טיוואן והעולם המערבי רק מקצינה. למתיחויות הללו יש מחירים כלכליים שאותם משלמות כלכלות העולם,אבל יש גם מרוויחים גדולים והמובילים שבהם הם התעשיות הבטחוניות.

מנגד הסכמי הסחר בין ארה"ב ליפן ואירופה והשיחות המתקדמות מול סין, יוצרים תחושת אופטימיות אצל המשקיעים.

האמונה המערבית שהכל בסוף מבוסס על כסף, אמנם קצת תמימה, אבל להערכה שאנחנו עומדים בפני מהפכה תעשייתית שתשנה את העולם באמצעות בינה מלאכותית, יש רגליים יציבות הרבה יותר, והיא זו שמובילה את עליות השערים בבורסות, שמקצינות את תחושת הפספוס (FOMO), של הציבור שנמנע להצטרף עד כה ועתה לא עומד בפני הפיתוי ומצטרף ומעצים את העליות.

האם זהו גן עדן של שוטים? כנראה רק למי שמצפה לעליה ליניארית במדדי המניות ללא תיקונים ומשברים בדרך.

למי שיש סבלנות וציפיות ריאליות יתברר כנראה שחוכמת ההמונים צודקת הפעם הרבה יותר מבעבר.

● ארה"ב

צמיחת תוצר: הכלכלה האמריקנית התכווצה ב-0.5% ברבעון הראשון של 2025 וצמחה ב 2.9% ברבעון השני.

אינפלציה ו-PCE: האינפלציה עלתה לחודש השני ברציפות ל-2.7% ביוני 2025 , בעוד אינפלציית הליבה PCE עמדה על 2.7% במאי.

ריבית: הפדרל ריזרב שמר על הריבית ברמה של 4.25%-4.5% במפגש יולי, כאשר השווקים מתמחרים הורדת ריבית של 25 נק"ב בספטמבר. טראמפ לוחץ על הפד להוריד את הריבית ללא הפסקה וללא הצלחה גם כן עד עתה.

אבטלה: שיעור האבטלה ירד ל-4.1% ביוני מ-4.2% במאי, תוך שמירה על יציבות יחסית בשוק העבודה. בקשות הדמי האבטלה הראשוניות ירדו ל-217,000 בשבוע ה-3 של יולי.

PMI: מדד PMI התעשייה ירד ל-49.5 ביולי מ-52.0 ביוני, בעוד מדד השירותים זינק ל-55.2, הגבוה ביותר מאז תחילת השנה. המדד המשולב עלה ל-54.6.

סיכום: הכלכלה האמריקנית מציגה יציבות יחסית למרות כל הטלטלות, איומי המכסים והעברת חוק התקציב שעורר זעם רב עקב הגדלת הגירעון.

החשש ממשבר חוב בתוך כמה שנים, אמיתי ויידרש עוד זמן עד להצגת קו ברור של צמיחה או דעיכה בכלכלה.

● אירופה

צמיחת תוצר: גדלה ב-0.1% ברבעון הראשון, עם צמיחה שנתית של 1.2%.

אינפלציה: האינפלציה הגיעה בדיוק ליעד של ה-ECB של 2.0% ביוני. אינפלציית הליבה נותרה ב-2.3%.

ריבית: ה-ECB הקפיא את הריבית ב-2.15% ביולי, כאשר הריבית על פיקדונות עומדת על 2.0%. זה אמור להיות סוף מחזור ההורדות

לאחר 8 הורדות בשנה החולפת.

אבטלה: שיעור האבטלה עמד על 6.3% במאי, רמה נמוכה היסטורית.

PMI: מדד התעשייה עלה ל-49.8 ביולי, בעוד מדד השירותים זינק ל-51.2. המדד המשולב עלה ל-51.0.

סיכום: האזור חווה יציבות מסוימת לאחר הורדות הריבית, ההגעה להסכם מכסים עם ארה"ב משפרת את תחזיות הצמיחה להמשך השנה וקדימה.

● אסיה

סין: הכלכלה גדלה ב-1.1% ברבעון השני , עם צמיחה שנתית של 5.2%. האינפלציה חזרה לטריטוריה חיובית עם 0.1% ביוני לאחר שלושה חודשי דפלציה. השיחות עם ארה"ב עדיין מתקיימות במטרה להגיע להסכם.

יפן: יפן הגיעה להסכם סחר עם ארה"ב, שאמנם אינו טוב למדינה, אבל מביא יציבות וזה החשוב. הכלכלה התכווצה ב-0.2% בקצב שנתי ברבעון הראשון . מדד ה-PMI בשירותים עלה ל-53.5 ביולי, הגבוה ביותר מפברואר. האינפלציה עומדת על 3.3% והריבית על 0.5%. זוהי אנומליה בעייתית שבאה לידי ביטוי בתשואת האגח הממשלתי שאינן מפסיקות לעלות. הבחירןת שהתקיימו החודש ביפן הביאות למפלתו של ראש הממשלה, והמדיניות כעת לעתיד אינה ברורה.

סיכום: האזור מתמודד עם האטה במזרח אסיה, מתחי המסחר מתפוגגים לאט, אך טרם הסתיימו. טראמפ מכריז על מכס בגובה 25% על הודו.

סין מציגה התאוששות זהירה בעזרת מדיניות תמיכה של בייג'ין.

● ישראל

צמיחת תוצר: הכלכלה גדלה בקצב שנתי של 3.5% ברבעון הראשון, כאשר בנק ישראל הוריד את התחזית לשנת 2025 ל-3.3%.

אינפלציה ואינפלציית ליבה: שיעור האינפלציה עלה ל-3.3% ביוני מ-3.1% במאי ,מעל לטווח היעד של 1%-3%.

ריבית: בנק ישראל שמר על הריבית ב-4.5% זה המפגש ה-12 ברציפות . השווקים מתמחרים הורדה אחת בשנה.

אבטלה: שיעור האבטלה ירד ל-2.7% ביוני מ-3.1% במאי , המשך לשוק העבודה ההדוק.

שער החליפין: השקל התחזק ב-10.86% מול הדולר בשנה האחרונה, כאשר USD/ILS נסחר סביב -3.4 שקל לדולר.

סיכום: הכלכלה הישראלית מציגה חוסן יחסי למרות אי-הוודאות הגיאופוליטית, עם התאוששות בצמיחה, שוק עבודה הדוק ושקל חזק.

האינפלציה אמנם נותרה מעל היעד, אולם הציפיות של כלל הגופים הם להתמתנות לאזור ה2%.

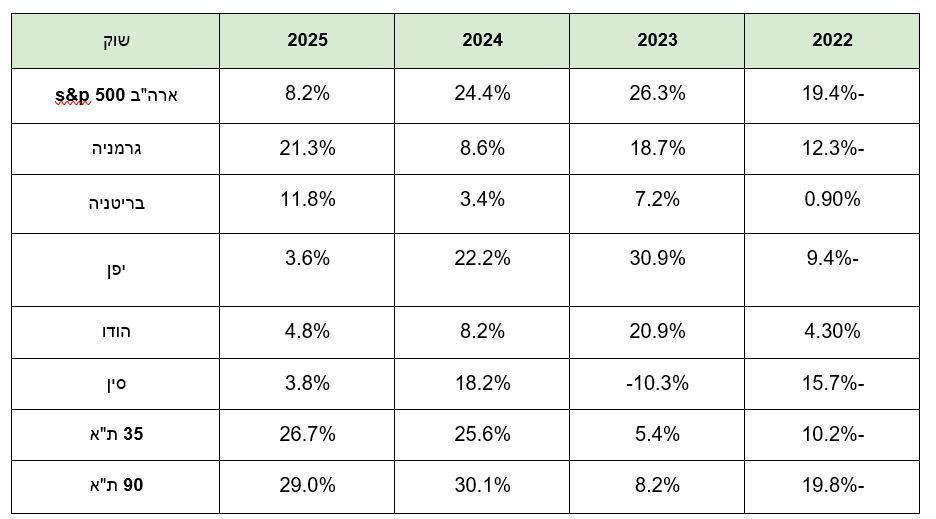

ביצועי השווקים נכון ל 30/07/25

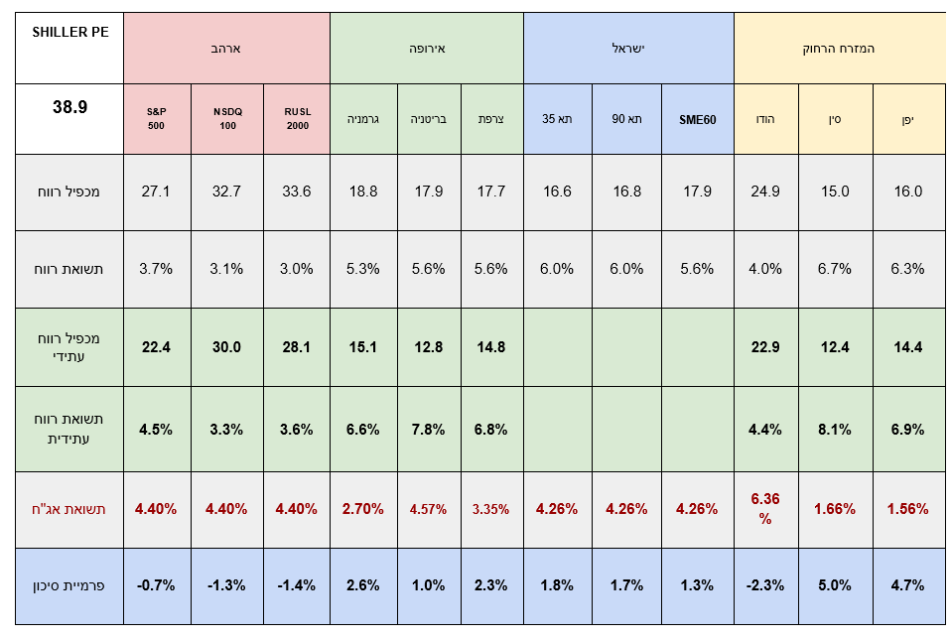

אטרקטיביות השווקים / תמחור (נכון ל30/07/25)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע"י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד"כ של אג"ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בארה"ב המכפילים חזרו לרמות השיא שלהם ומשקפים אמון ברווחים העתידיים וציפיות גבוהות.

- המכפילים בישראל עלו לאור העליות האחרונות ונסחרים כעת מעט מעל הממוצע הרב שנתי שלהם.

- המכפילים באירופה זינקו יחד עם המדדים בעיקר עקב הורדות הריבית האגרסיביות שראינו השנה.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

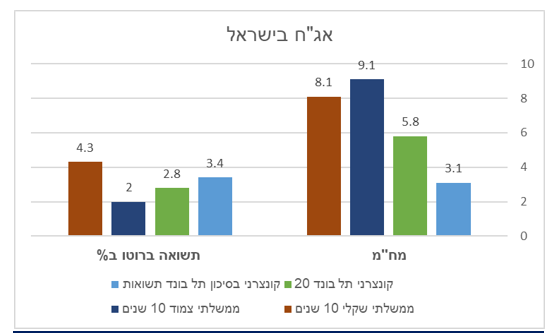

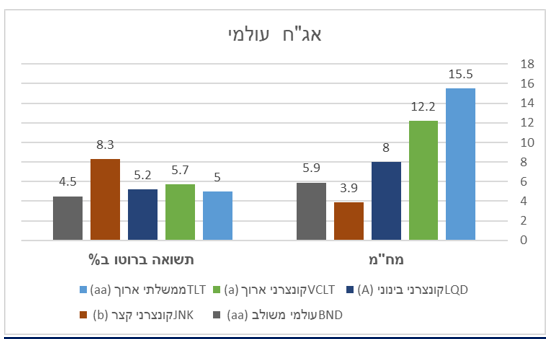

שוק האג"ח*(נכון ל30/07/25)

*את אטרקטיביות שוק האג"ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג"ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח"מ המשקף את אורך חיי האג"ח ורגישותו לשינויים בריבית במשק.

תשואות אג"ח בישראל

תשואות אג"ח בחו"ל

שורה תחתונה

- תשואות האג"ח בארה"ב שמרו על יציבות החודש, עקב הציפיות להסדרים בנושא המכסים.

- פרמיית הסיכון של ישראל ירדה בחדות בחו"ל, תשואות האג"ח בארץ נשארו יציבות עם נטייה לעליה קלה..

- אג"ח גם בדירוגי השקעה גבוהים מספק תשואות גבוהות היסטורית.

- האג"ח מהווה כיום כלי יעיל לבניית תיקי השקעות משולבי אג"ח ומניות.

שורה תחתונה מאקרו לסקירה:

- הכלכלה הגלובלית ניצבת בפני "רגע טראמפ" מדיניות המכסים האגרסיבית שאמורה להיכנס בפועל בתחילת אוגוסט.

- מגמת הורדת הריבית העולמית צפויה להימשך, אם כי בקצב איטי יותר.

- בישראל , למרות האתגרים הבטחוניים והגיאו פוליטיים,פוטנציאל כלכלי חזק וסיכוי טוב להורדת ריבית בחצי השני של השנה .

- בארה"ב השוק עדיין מתמחר כרגע 2 הורדות ריבית בהמשך השנה.

- אירופה מפגינה התאוששות מסוימת,לאחר הסכם המכסים תהליך הורדת הריבית הסתיים נכון לעכשיו.

- סין מראה התאוששות מסויימת , אולם הקשיים עדיין שם.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו"ל תוך הפחתת חשיפה למט"ח עקב צפי להתחזקות השקל.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- שילוב החזקות אג"ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360