סקירה חודשית ספטמבר 25

ספטמבר 2025 בשוק ההון: מה רוצה טראמפ?

להרשמה לוובינר הקרוב לחצו כאן >>

ארה"ב בהובלת טראמפ ממשיכה להוביל את הכלכלה העולמית, ולמרות שגם לאוהדיו המושבעים של טראמפ, נראה שהוא שולף ויורה לכל הכיוונים מבלי לחשוב, לאט לאט מתחילה להתבהר התמונה הגדולה, שהוא מנסה לצייר וזה נראה ככה בשתי שורות:

1. ארה"ב תפסיק לשרת את העולם בחינם (לא נהיה יותר הפראיירים של העולם),

2. העולם צריך להתחיל לשלם עבור הזכות להתחבר לכוח הכלכלי העצום של ארה"ב (וביוקר).

ובהרחבה קלה (ובלי טיפת ציניות): ארה"ב בנתה במשך שנים גירעון תקציבי וחוב עצום, כדי לממן פרויקטים גיאו פוליטיים כושלים ומנגנונים פנימיים פרוגרסיביים ולא יעילים, לא עוד !! מבחינת טראמפ לחצנו על הבלמים רגע לפני הקריסה הכלכלית שעומדת בפתח , ארה"ב תחזור להיות גדולה שוב, וטראמפ ייזכר כמי שהציל את האומה (ועשה שלום עולמי).

לתפיסה הזו יש הרבה מתנגדים, בגלל הדריסה ברגל גסה של רעיונות פרוגרסיביים וירוקים, אבל טראמפ וממשלו באו למשול ולא לרצות את הדמוקרטים, אז יש סדרי עדיפויות והרעיונות האלו כרגע בסדר עדיפות נמוך.

זו אינה דרך קלה ואת התוצאות נראה בשנים הקרובות, נקווה שיהיו טובות לארה"ב לנו ולעולם.

● ארה"ב

צמיחת תוצר: הכלכלה האמריקנית צומחת בקצב שנתי של 3%.

אינפלציה PCE: האינפלציה 2.6% , אינפלציית הליבה PCE עמדה על 2.8%. הפנים כלפי מעלה לאור עליית מחירי הייצור.

ריבית: הפדרל ריזרב שמר על הריבית ברמה של 4.25%-4.5% במפגש יולי, כאשר השווקים מתמחרים הורדת ריבית של 25 נק"ב בספטמבר. טראמפ לוחץ על הפד להוריד את הריבית ללא הפסקה, וכעת נראה שפאואל התרצה ומאותת על הורדה ראשונה בספטמבר.

אבטלה: שיעור האבטלה עלה מעט ל -4.2% ועם סימני חולשה בולטים יחסית בשוק העבודה.

PMI: (מדדי מנהלי הרכש שצופים קדימה) מדדי PMI לתעשייה ושירותים של חברת S&P GLOBAL נמצאים מעל 50 , סימן להתרחבות חיובית של הכלכלה. אם כי מדדי חברת ISM מציגים דווקא נתוני חולשה, כך שלא ניתן לקבל תמונה אמינה.

סיכום: השפעת המכסים על הכלכלה האמריקנית מתבטאת בהגדלת ההכנסות לממשל אבל בעלייה של האינפלציה וחולשה בשוק העבודה, מה שיכול להתגלגל להאטה משמעותית ואף למיתון. לכן טראמפ מצפה מפאוול להורדת ריבית לפני שכדור השלג יתחיל להתגלגל ולצבור תאוצה.

● אירופה

צמיחת תוצר: עומדת על קצב של 0.4% שנתי.

אינפלציה: האינפלציה ביעד העליון של ה-ECB 2.0% . אינפלציית הליבה נותרה ב-2.3%.

ריבית: 2% אין כרגע סימנים להמשך הורדה, לאחר 8 הורדות בשנה החולפת.

אבטלה: שיעור האבטלה עומד על 6.2%, רמה נמוכה היסטורית.

PMI: קומפוזיט (תעשייה ושירותים) סביב 51.1 – שיא של 15 חודשים; המפנה המעניין: תעשייה חוזרת מעל 50 בפעם הראשונה מאז 2022.

סיכום: אירופה לא עפה – אבל השיעול נחלש. צרפת במשבר (שוב) השירותים חלשים יחסית, התעשייה סוף-סוף לא בוכה.

● אסיה

סין

- צמיחה: במחצית הראשונה של 2025 – +5.3% שנתי (רשמי).

- מחירים: לחץ דפלציוני בתעשייה – PPI -3.6% y/y ביולי; ה-PMI התעשייתי הפרטי (S&P, לשעבר Caixin) ירד ל-49.5 – חזרה להתכווצות.

יפן

- אינפלציה: ליבה ביולי סביב 3.1% y/y – עדיין מעל היעד.

- בנק יפן: ממשיך זהירות; השוק מדבר על מסלול הידוק איטי, בזמן שעלויות המימון הממשלתיות במגמת עלייה.

בשורה התחתונה : סין – מאבק בין תמיכה מדינתית ללחצי דפלציה ויצוא חלש; יפן – אינפלציה “דביקה” ו-BoJ זהיר בדרך ל”נורמליזציה”.

● ישראל

צמיחת תוצר: התחזית לשנת 2025 עומדת על-3.1%.

אינפלציה: יולי עלה 0.4% m/m; שנתי ירד ל-3.1% (מ-3.3%). עדיין מעל תחום היעד העליון אך במגמת התקררות.

ריבית: בנק ישראל הותיר 4.5% ב-20 באוגוסט; הנימוק – סביבה אינפלציונית מתקררת אך אי-ודאות גבוהה בפעילות.

אבטלה: -2.7% המשך לשוק העבודה ההדוק.

שער החליפין: השקל התחזק משמעותית מול הדולר בשנה האחרונה, כאשר USD/ILS נסחר סביב -3.3 שקל לדולר.

פעילות ריאלית: מדד המשולב ליולי ירד 0.64%-; בנוסף, נתוני תוצר לרבעון 2 מציירים תמונה חלשה (בעקבות השבתות/עם כלביא ביוני).

סיכום: למרות הנתונים הקשים והמלחמה עם איראן, שפגען בנתוני הצמיחה ברבעון השני , הכלכלה הישראלית מפגינה התאוששות מרשימה, עפ"י הנתונים עד כה ברבעון השלישי. תכל’ס: המחירים נרגעים טיפ-טיפה עם האינפלציה, אבל הפעילות הכלכלית קיבלה מכה קלה בכנף ברבעון השני – והעובדה שהבנק המרכזי מעדיף לשבת על הידיים ולעקוב, תומכת בכך שאין צורך כרגע בסיוע כלכלי.

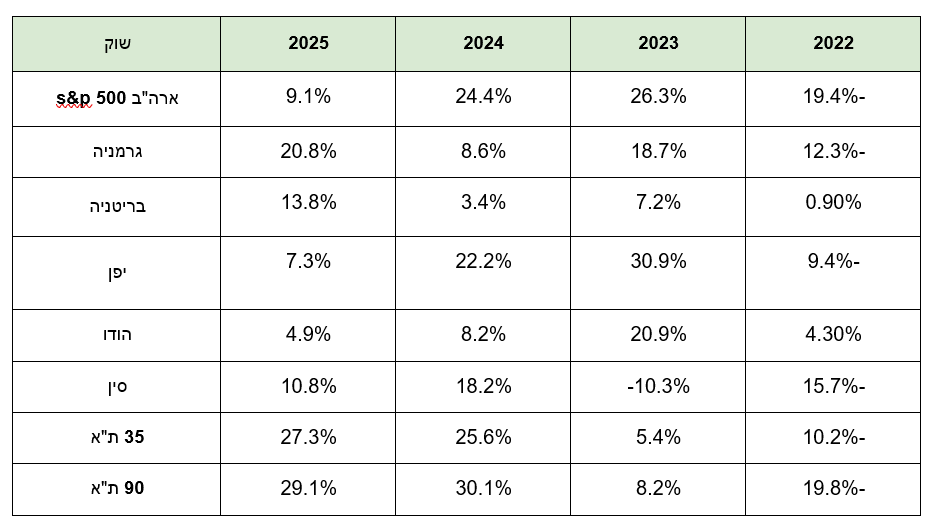

ביצועי השווקים נכון ל 26/08/25

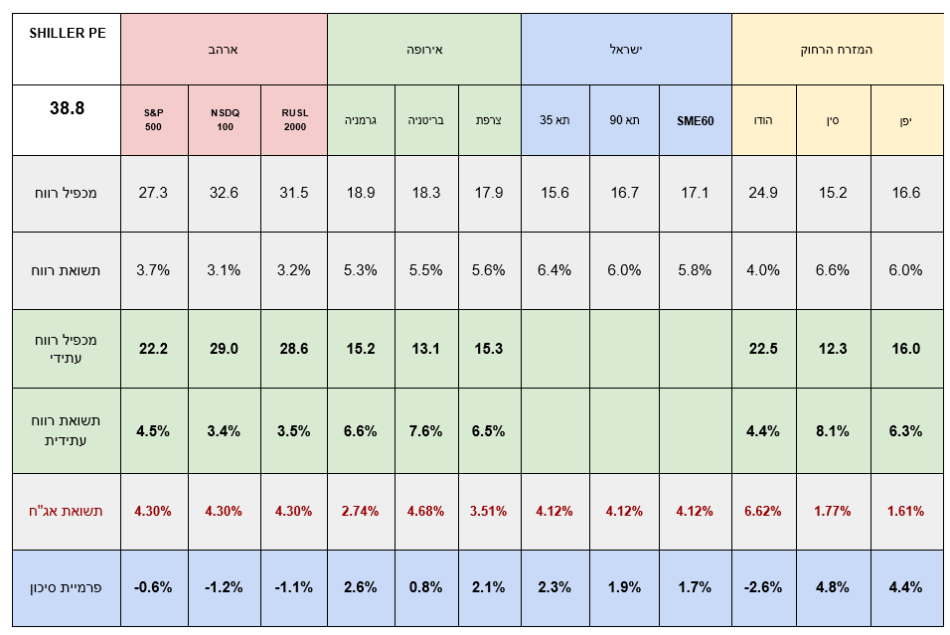

אטרקטיביות השווקים / תמחור (נכון ל26/08/25)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע"י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד"כ של אג"ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בארה"ב המכפילים חזרו לרמות השיא שלהם ומשקפים אמון ברווחים העתידיים וציפיות גבוהות.

- המכפילים בישראל עלו לאור העליות האחרונות ונסחרים כעת מעט מעל הממוצע הרב שנתי שלהם.

- המכפילים באירופה זינקו יחד עם המדדים בעיקר עקב הורדות הריבית האגרסיביות שראינו השנה.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

שוק האג"ח*(נכון ל26/08/25)

*את אטרקטיביות שוק האג"ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג"ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח"מ המשקף את אורך חיי האג"ח ורגישותו לשינויים בריבית במשק.

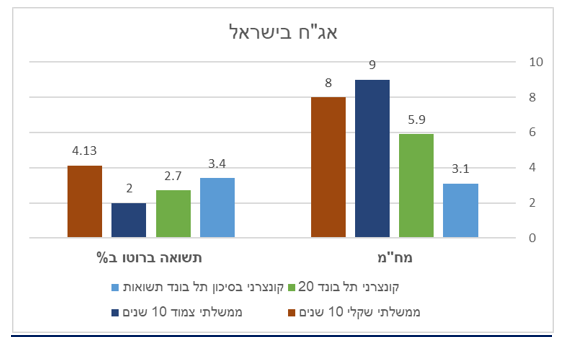

תשואות אג"ח בישראל

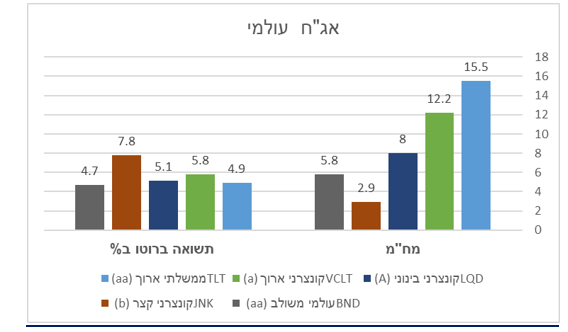

תשואות אג"ח בחו"ל

שורה תחתונה

- תשואות האג"ח בארה"ב ירדו מעט עקב הציפיות להורדת ריבית בספטמבר.

- פרמיית הסיכון של ישראל ירדה בחדות בחו"ל, תשואות האג"ח בארץ נשארו יציבות עם נטייה לעליה קלה..

- אג"ח גם בדירוגי השקעה גבוהים מספק תשואות גבוהות היסטורית.

- האג"ח מהווה כיום כלי יעיל לבניית תיקי השקעות משולבי אג"ח ומניות.

שורה תחתונה מאקרו לסקירה:

- המשקיעים ממתינים בדריכות למדד אינפלציית הPCE שאם יהיה גבוה, עלול להפחית את הסיכוי להורדת ריבית ולאכזבה רבתי.

- מגמת הורדת הריבית העולמית צפויה להימשך, אם כי בקצב איטי יותר.

- בישראל , למרות האתגרים הבטחוניים והגיאו פוליטיים,פוטנציאל כלכלי חזק וסיכוי טוב להורדת ריבית בחצי השני של השנה.

- בארה"ב השוק שוב מתמחר כרגע 2 הורדות ריבית בהמשך השנה.

- אירופה מפגינה התאוששות מסוימת,לאחר הסכם המכסים תהליך הורדת הריבית הסתיים נכון לעכשיו.אבל משברים חדשים ישנים צצים שוב.השאלה האם הורדות הריבית יועילו גם לכלכלה ולא רק למחירי המניות.

- סין מראה התאוששות מסויימת, אולם הקשיים עדיין שם.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו"ל תוך הפחתת חשיפה למט"ח עקב צפי להתחזקות השקל.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- שילוב החזקות אג"ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360