סקירה חודשית אוקטובר 25

אוקטובר 2025 בשוק ההון: מריחים את הסוף

להרשמה לוובינר הקרוב לחצו כאן >>

טראמפ מכה שנית והפעם: עסקה שגם מתנגדיה מבינים שהיא מובילה למבוי סתום מבחינת חמאס, והזדמנות אמיתית להרחבת הסכמי אברהם.

אין ספק שהסכמת קטאר טורקיה ומצרים לעסקה מכניסה את חמאס למצוקה שלא הכיר, והופכת את המצב האסטרטגי מישראל מבודדת, לחמאס מבודד ומוכה. במזרח התיכון (ולא רק) מעריכים כוח, וחמאס חלש מאבד את מעמדו וכוחו בכל יום.

השוק הישראלי מריח את סיום המלחמה,מזהה ירידה בחוסר הוודאות ומגיב בעליות שערים, אין ספק שזהו מהלך שהכלכלה הישראלית זקוקה לו אחרי שנתיים של לחימה בשבע זירות. שחרור חיילי מילואים שימלאו משרות, התחזקות השקל, ירידה באינפלציה והורדת ריבית בעקבות כך, יעשו טוב למשק הישראלי ללא ספק ובוודאי לבורסה. ואחרי כל זה צריך לזכור שזהו המזרח התיכון ודברים יכולים להשתבש בכל רגע, אז נא להתנהג בהתאם…

● ארה"ב

טראמפ אמנם עוסק במזרח התיכון אבל הממשל שלו שוב בסכנת השבתה עקב ענייני תקציב, פגישה בין מנהיגי הרפובליקנים והדמוקרטים עם הנשיא דונלד טראמפ לא הצליחה למצוא פריצת דרך. חוסר הוודאות תרמה עוד לעליית הזהב לשיאים חדשים, ומעלה דאגות מפני עיכוב אפשרי בפרסום נתונים כלכליים מרכזיים. במקביל, טראמפ הכריז על סדרה חדשה של מכסים על יבוא של עץ, רהיטים ואביזרי מטבח במטרה לקדם ייצור מקומי ולהפחית את התלות ביבוא. הורדת הריבית האחרונה מעידה כי גם הפד מזהה חולשה בשוק העבודה, אבל יחד עם סימנים מעודדים, שמצביעים על כלכלה שעדיין חזקה.

צמיחת תוצר: צפויה לעמוד על 1.4-1.7% בשנת 2025.

אינפלציה -עדיין עומדת על PCE 2.7% ו- Core PCE 2.9% הפד עדיין רחוק מיעד 2%, ולכן שומר על פרופיל זהיר.

ריבית – ירדה מ4.5% לרמה של 4.25%.

צריכה פרטית – הוצאות נומינליות צמחו 0.3% לשיא שנתי של $21.11 טריליון. צריכה בכרטיסי אשראי ממשיכה לצמוח. הצרכן האמריקאי ממשיך להחזיק את הכלכלה.

שוק העבודה – תביעות ראשוניות ירדו ל-218K מצביע על פיטורים נמוכים, שוק יציב. התביעות המתמשכות עלו ל-1.93M,מצביע על קושי גובר במציאת עבודה חדשה. כלומר שוק עבודה מתקרר אבל לאט.

אמון הצרכנים – בירידה, גדל הפער בין הצריכה חזקה בהווה לציפיות לעתיד.

השקעות עסקיות – צמחו ב 0.6% סימן חיובי לצמיחה עתידית. משדר אמון של עסקים בהמשך הפעילות הכלכלית, למרות עלויות המימון גבוהות.

שוק הדיור – ריבית המשכנתאות עדיין גבוהה אולם הבקשות למשכנתא בעליה (גם לרכישה וגם למיחזור). משקי הבית האמריקאים מסתגלים לרמות ריבית גבוהות יותר והשוק לא קורס, אלא מתייצב סביב מציאות יקרה יותר.

לסיכום: הכלכלה האמריקאית ממשיכה להפגין חסינות – צרכן יציב, עסקים משקיעים, האינפלציה מתקררת לאט. עם זאת, קיים פער בין נתוני מאקרו חיוביים לבין תחושות הציבור, שעלול להשפיע פוליטית וכלכלית בהמשך.

● אירופה

הכלכלה האירופית מתמודדת עם אתגרי צמיחה משמעותיים, המגזר התעשייתי מתכווץ והשירותים מציגים צמיחה מתונה. הנתונים מעידים על התמתנות כלכלית ברורה. היבשת מתמודדת עם בעיית דמוגרפיה חמורה, מצד אחד ילודה נמוכה אצל הילידים ומצד שני הגירה שלא ממלאת את הציפיות.

צמיחת תוצר רבעונית: 0.1% לעומת 0.6% קודם – התמתנות חדה

צמיחת תוצר שנתית: 1.5% לעומת 1.6% קודם – התמתנות קלה

אינפלציה שנתית: 2.0% – יציב ברמת היעד אינפלציית ליבה: 2.3% (אוגוסט 2025) – מעל יעד ה-2%

ריבית מרכזית: 2.15% – ללא שינוי

שיעור אבטלה: 6.2% לעומת 6.3% קודם – שיפור מתון

PMI תעשיה: 49.5 לעומת 50.7 קודם – כניסה למצב התכווצות.

PMI שירותים: 51.4 לעומת 50.5 קודם – שיפור קל

לסיכום: אירופה במצב לא פשוט ונדרשים צעדים טכנולוגיים וצמצום בירוקרטיה כדי לקדם את הכלכלה.

● סין

הכלכלה הסינית מתמודדת עם אתגרים מבניים משמעותיים, עם צמיחה שמאטה מהיעד השנתי של 5%. מגזר הייצור חוזר לצמיחה זהירה אך השירותים דווקא מציגים התמתנות. מצב דפלציוני באינפלציה מעיד על חולשת הביקוש הפנימי, והבנק המרכזי הגיב בהורדות ריבית אגרסיביות ובמהלכי הסברה לעסקים ש"אנחנו אתכם", והמניות בסין עלו בהתאם.

צמיחת תוצר רבעונית: 1.1% לעומת 1.2% קודם – התמתנות קלה

צמיחת תוצר שנתית: 5.2% לעומת 5.4% קודם – התמתנות מתחת ליעד הממשלתי של 5%

אינפלציה שנתית: -0.4% לעומת 0% קודם – מצב דפלציוני

אינפלציית ליבה: 0.9% (אוגוסט 2025) – נמוכה מאוד China Consumer Price Index

ריבית מרכזית: 3.0% – ללא שינוי (לאחר הפחתות בספטמבר)

שיעור אבטלה: 5.3% לעומת 5.2% קודם – עליה קלה

PMI תעשיה: 49.8 (ספטמבר 2025) לעומת 49.4 קודם שיפור אך עדיין התכווצות

PMI שירותים: 52.9 לעומת 53.0 קודם – התמתנות קלה בצמיחה

לסיכום: סין במצב כלכלי מאתגר עם שוק נדל"ן שאינו מתאושש ,דפלציה ומגמת האטה בביקוש הפרטי. הצעדים שנקט הממשל טובים וניכר שיפור, אולם נדרשים צעדי גירוי נוספים להחיאת הצמיחה ויציאה ממצב הדפלציה.

● ישראל

הכלכלה הישראלית מפגינה חוסן יחסי למרות המלחמה המתמשכת, עם צמיחה חיובית, אבטלה שנשארת נמוכה ואינפלציה שחזרה לטווח היעד. עם זאת, בנק ישראל שומר על ריבית גבוהה, וצופה התמתנות בצמיחה בטווח הקצר (לפני פרסום ההסכם).

צמיחת תוצר שנתית: צפויה 2.5% ל-2025 (לעומת 3.3% בתחזית הקודמת) – הורדת תחזית

אינפלציה שנתית: צפויה 3.0% ל-2025 לעומת 2.6% בתחזית קודמת – עליה בתחזית

ריבית מרכזית: 4.5% – ללא שינוי בפגישת ספטמבר

שיעור אבטלה: 2.9% (אוגוסט 2025) לעומת 3.0% קודם – שיפור קל

לסיכום: ישראל מתמודדת עם אתגרים כלכליים משמעותיים עקב המלחמה המתמשכת. למרות החוסן היחסי, התחזיות מעידות על התמתנות צמיחה ועליה באינפלציה. אולם מימוש ההסכם יביא בהכרח לשיפור התחזיות כפי שפורט בפתיח. סקטורים שצפויים להינות יותר הם הבנקים, הטכנולוגיה, התיירות ותעופה ובניה ותשתיות.

ביצועי השווקים נכון ל 30/09/25

אטרקטיביות השווקים / תמחור (נכון ל30/09/25)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע"י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד"כ של אג"ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בארה"ב המכפילים ברמות שיא ומשקפים אמון ברווחים העתידיים וציפיות גבוהות.

- המכפילים בישראל עלו לאור עליות השערים האחרונות, אבל עדיין נסחרים קרוב לממוצע הרב שנתי שלהם.

- המכפילים באירופה זינקו יחד עם המדדים בעיקר עקב הורדות הריבית האגרסיביות שראינו השנה.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

שוק האג"ח*(נכון ל30/09/25)

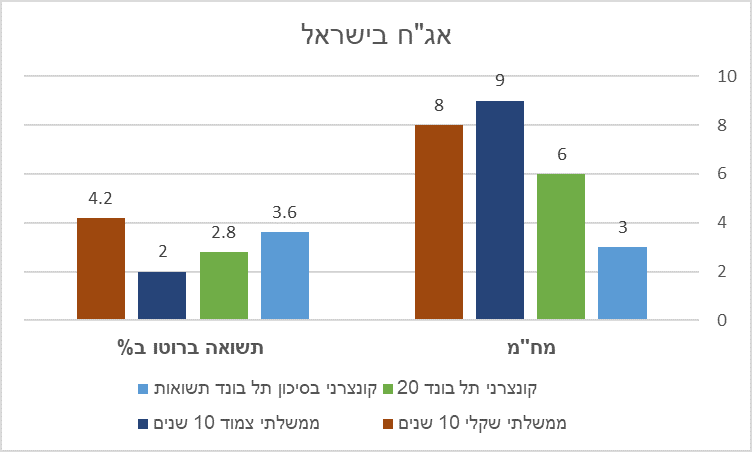

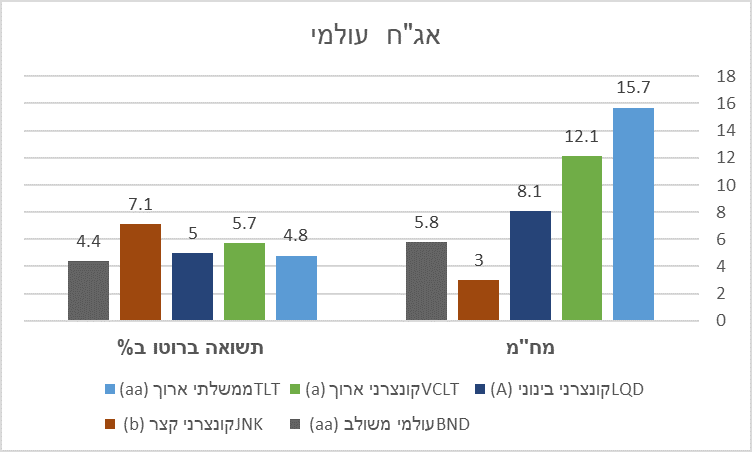

*את אטרקטיביות שוק האג"ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג"ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח"מ המשקף את אורך חיי האג"ח ורגישותו לשינויים בריבית במשק.

תשואות אג"ח בישראל

תשואות אג"ח בחו"ל

שורה תחתונה

- תשואות האג"ח בארה"ב ירדו מעט יותר מהציפיות להורדת ריבית שאכן התממשה לבסוף.

- פרמיית הסיכון של ישראל ירדה בחדות בחו"ל, תשואות האג"ח בארץ נשארו יציבות.

- אג"ח גם בדירוגי השקעה גבוהים מספק תשואות גבוהות היסטורית.

- האג"ח מהווה כיום כלי יעיל לבניית תיקי השקעות משולבי אג"ח ומניות.

שורה תחתונה מאקרו לסקירה:

- מימוש הסכם 21 הנקודות יכול להביא לזינוק בכלכלה הישראלית.

- המשמעות תהיה בין היתר התחזקות השקל ,ירידה באינפלציה ובהמשך הורדת ריבית.

- מגמת הורדת הריבית העולמית צפויה להימשך, אם כי בקצב איטי יותר.

- בארה"ב השוק שוב מתמחר כרגע עוד שתי הורדות ריבית בהמשך השנה.

- אירופה מפגינה התאוששות מסוימת,לאחר שהסכם המכסים ותהליך הורדת הריבית הסתיים.

- סין מראה התאוששות בעיקר כי הממשל מעודד את העסקים,אולם הקשיים עדיין שם.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו"ל תוך הפחתת חשיפה למט"ח עקב צפי להתחזקות השקל.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- שילוב החזקות אג"ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360