סקירה חודשית דצמבר 25

דצמבר 2025 בשוק ההון: סנטה קלאוס ראלי?

להרשמה לוובינר הקרוב לחצו כאן >>

מבלי ששמנו לב אנחנו כבר בסופה של עוד שנה סוערת פוליטית, ביטחונית וכלכלית. השינוי המרכזי הגלובלי היה כניסתו של טראמפ לנשיאות בארה"ב, שמטלטל את הספינה העולמית מכל היבט אפשרי. כשבוחנים את השנה בבורסות אז בסה"כ הייתה שנה מוצלחת מאוד, כשהשוק הישראלי מוביל את החגיגה. אז האם יש עדיין אוויר לראלי סנטה קלאוס המסורתי, או שלאיילים של סנטה לא נשאר אוויר לקראת סוף המרוץ?

יש בהחלט נתונים והתנהלות תומכים, וסיכוי טוב לכך סטטיסטית, אבל המציאות לא תמיד מכירה בסטטיסטיקה.

אם ננסה לתמצת את התמונה הגלובלית בשתי שורות, זה ייראה ככה:

ארה״ב עדיין המנוע, אבל כבר לא על טורבו; אירופה זוחלת קדימה עם אינפלציה כמעט ביעד; סין מנסה לצאת מדפלציה ונדל״ן חולה; הודו רצה קדימה; יפן באמצע מעבר משטר ריבית; ישראל מתאוששת יפה בתוך סביבה גיאו-פוליטית סוערת.

● ארה"ב – צמיחה מפתיעה, ליבה דביקה, הפד עדיין עם רגל על הברקס

ארה״ב נמצאת בעומק עידן של עימות אסטרטגי עם סין (טכנולוגיה, סחר, שבבים), לצד מעורבות מתמשכת באירופה (אוקראינה) ובמזרח התיכון. במקביל, חוסר הוודאות הפיסקלית (גירעון גבוה / חוב) והפוליטיקה הפנימית הופכים כל כותרת לטלטלה קצרה בשווקים. השורה התחתונה – הרבה רעש, אבל מוסדות חזקים וכלכלה שעדיין עובדת. בהיבט השוק חזינו ביציאת אוויר מבועת הAI, אבל לא פיצוץ הבועה. מצד שני מדד ה500SP נשאר קרוב לשיא כל הזמנים, כך שלא מדובר בטלטלה אמיתית.

אינדיקטורים מרכזיים (חלק מהנתונים מעוכבים בגלל השבתת הממשל)

- צמיחה (תוצר)כלכלת ארה״ב צמחה ברבעון השני של 2025 בקצב שנתי של 3.8%, עם צפי אופטימי אף יותר לרבעון 3.

- אינפלציית PCE כללית: 2.7% שנתי באוגוסט, לעומת 2.6% בחודשים הקודמים.

- הפד הוריד את הריבית לרמה של 4%. השוק מתמחר ירידה הדרגתית לכיוון ~3.75% בשנה הקרובה, כלומר, שוק שחי עם תרחיש “הורדות ריבית איטיות בלבד.

- שיעור האבטלה עלה ל־4% בספטמבר (מ־4.3% באוגוסט), ועדיין סביב תעסוקה מלאה, עם עלייה קלה בלחץ על העובדים.

השוק לא “נשבר”, אבל הוא כבר לא חם כמו ב-2022–2023. - ה-Composite PMI של ארה״ב עדיין מעל 50 (סביב 52+), משקף המשך צמיחה, אם כי איטית יותר.

מסקנות: השילוב של צמיחה חיובית, אינפלציית ליבה שנשחקת לאט מאוד, ושוק עבודה שמתקרר אבל לא קורס, מצביע על תרחיש בסיס של “נחיתה רכה מתמשכת” :אינפלציה יורדת באיטיות, הפד מוריד ריבית לאט, וסיכון המיתון נדחה אבל לא נעלם.

● גוש האירו – אינפלציה ביעד, צמיחה על הקצה

אירופה עדיין נמצאת במצב של “מלחמה חמה רחוקה – מלחמה קרה קרובה”: מלחמה באוקראינה, תלות מתמשכת בארה״ב ביטחונית, ודיון אינסופי על הרחבת האיחוד וטיפול בחוב הגבוה. פוליטית – התחזקות מפלגות פופוליסטיות מקשה על רפורמות.

אינדיקטורים מרכזיים

- צפי לצמיחת תוצר רבעונית של כ-0.1% בלבד, ולצמיחת תוצר שנתית סביב 1.4% – כלומר, סטגנציה פלוס אינפלציה.

- האינפלציה השנתית בגוש האירו עלתה ל־2.2% בנובמבר מ־2.1% באוקטובר – למעשה בזמן אמת סביב יעד ה-2%.

- ה-ECB הוריד את הריבית לרמה של 2.15% (ריבית מפתח), והפקדת היתר בבנק המרכזי סביב 2.0%.

התחזיות הן להמשך מסלול של הפחתות הדרגתיות אם אינפלציה תמשיך לנוע סביב/מתחת ל־2%. - שיעור האבטלה בגוש עומד על 6.4%, ללא שינוי בחודשים האחרונים, מעט מעל ציפיות השוק.

- Composite PMI צפוי לנוע סביב 51–52 ב-2026 – כלומר צמיחה חלשה אך חיובית.

מסקנות: אירופה נמצאת במצב של “אינפלציה כמעט מושלמת, צמיחה כמעט לא קיימת”. השוק מצפה ל-ECB שיתמוך בכלכלה דרך הורדות ריבית, אבל מרווח הטעות קטן: כל זעזוע חיצוני (אנרגיה, ביטחון, פוליטיקה) יכול לדחוף מהר לכיוון מיתון טכני נוסף.

● סין בשתי שורות – צומחת מספרית, מרגישה איטית בשטח

העימות האסטרטגי עם ארה״ב סביב טכנולוגיה, שבבים וגישה לשווקים מערביים ממשיך, לצד מתיחות סביב טייוואן והים הדרומי.

במקביל, הממשל הסיני מנסה להחזיר אמון לשוק הנדל״ן ולמשקיעים זרים – עם הצלחה מוגבלת לעת עתה.

מסקנות: סין נראית כיום כמו כלכלה של 5% “על הנייר”, ו-3–4% בתחושה: צמיחה סטטיסטית טובה, אבל לאורך זמן יש האטה מבנית. האינפלציה הנמוכה מאפשרת עוד תמיכה מוניטרית/פיסקלית, אך הרגישות של השוק לנדל״ן, וחוב מקומי משאירה את המדיניות זהירה.

● הודו בשתי שורות – מנוע הצמיחה של העולם

הודו ממשיכה לשחק “על כל המגרשים”: משמרת קשרים ביטחוניים וכלכליים הדוקים עם ארה״ב, רוכשת אנרגיה זולה מרוסיה, ומנסה למשוך שרשראות ייצור שיוצאות מסין. פוליטית – החזון הוא להפוך ל-“China +1” של העולם.

מסקנות: הודו היא היום סיפור הצמיחה המבני המעניין ביותר: שילוב של צמיחת תוצר גבוהה, שוק עבודה רחב ואינפלציה כרגע נמוכה. הציפייה לנתונים קדימה – צמיחה מעט מתונה יותר אבל עדיין גבוהה, אינפלציה מטפסת בחזרה ליעד, וריבית שנשארת יחסית גבוהה אך לא “חונקת”.

● יפן בשתי שורות – יוצאת מדפלציה, נכנסת לעולם הריבית

יפן מגבירה השקעות ביטחוניות מול סין וצפון קוריאה, ומעמיקה קואליציה עם ארה״ב ושותפות אינדו-פסיפיק אחרות. זה מייצר הוצאות ממשלה גבוהות יותר, אבל גם תמריץ פיסקלי עקיף. השוק מתמחר את הסיכון בהעלאת תשואות האג"ח הארוך.

מסקנות: יפן נמצאת בתהליך שברירי: צמיחה מתנדנדת סביב האפס, אינפלציה סוף סוף מעל 2%, ובנק מרכזי שמעלה ריבית בזהירות.

המשמעות קדימה – סיכון לנדנדה: כל נתון צמיחה חלש עלול לעכב את העלאות הריבית, וכל ג׳אמפ באינפלציה יכול להאיץ אותן.

● ישראל – התאוששות בתוך חוסר ודאות ביטחוני

ישראל ממשיכה להתמודד עם סביבה ביטחונית מתוחה בצפון ובדרום, לצד פגיעה מתמשכת בתדמית הבינלאומית, ודיון פנימי על סדרי עדיפויות כלכליים-ביטחוניים. רמת חוסר הוודאות הפוליטית והביטחונית, אמנם עדיין גבוהה אך הרבה פחות מלפני שנתיים.

אינדיקטורים מרכזיים:

- ישראל צמחה ברבעון השלישי ב 12.4%, יותר מהציפיות, וה OECD צופים צמיחה של 3.3% בשנת 2025.

- האינפלציה השנתית עומדת על 2.5% באוקטובר, ובהתאם לציפיות השוק.

- בנק ישראל חתך את הריבית לראשונה כמעט שנתיים, ב־25 נ״ב ל־4.25% בנובמבר.

התחזיות ל-2026–2025 מצביעות על מסלול הורדות איטי וזהיר, כל עוד האינפלציה נשארת סביב 2%–3%. - שיעור האבטלה רשמית עומד על 3.0% באוקטובר, שפל היסטורי-כמעט.

זה מספר שמצביע על שוק עבודה הדוק מאוד, למרות הפגיעה במספר סקטורים (תיירות, תרבות, חלקים מההייטק). - אמון העסקים עלה ל־19.8 נק׳ באוקטובר מ-17.96 בספטמבר – שיפור מסוים באופטימיות של המגזר העסקי.

- מדד מנהלי הרכש בתעשייה (PMI) נמצא סביב 50–51 נק׳ בנתונים האחרונים הזמינים.

מסקנות: ישראל נמצאת ב-“Recovery under fire”: הנתונים הקשים של 2024 כבר מאחורינו, האינפלציה בתוך היעד והריבית התחילה לרדת, אבל הסיכון הפוליטי-ביטחוני נשאר גבוה. תרחיש בסיס – התאוששות הדרגתית, כל עוד אין הסלמה חדשה.

ביצועי השווקים נכון ל 1/12/25

אטרקטיביות השווקים / תמחור (נכון ל1/12/25)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע"י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד"כ של אג"ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בארה"ב המכפילים ברמות שיא ומשקפים אמון ברווחים העתידיים וציפיות גבוהות.

- המכפילים בישראל עלו לאור עליות השערים האחרונות, אך חזרו לממוצע לאור עונת דוחות חיובית.

- המכפילים באירופה זינקו יחד עם המדדים בעיקר עקב הורדות הריבית האגרסיביות שראינו השנה.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

שוק האג"ח*(נכון ל1/12/25)

*את אטרקטיביות שוק האג"ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג"ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח"מ המשקף את אורך חיי האג"ח ורגישותו לשינויים בריבית במשק.

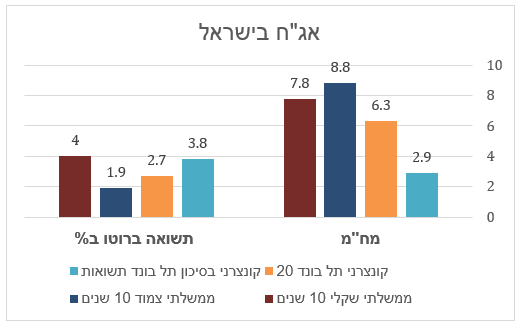

תשואות אג"ח בישראל

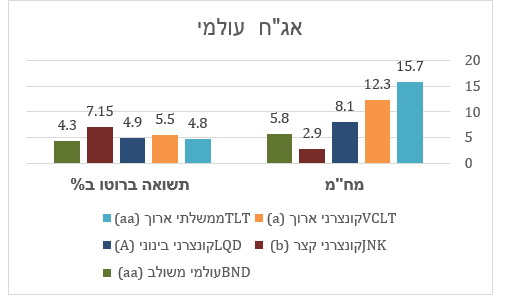

תשואות אג"ח בחו"ל

שורה תחתונה

- תשואות האג"ח בארה"ב מגלמות המשך הורדות ריבית.

- פרמיית הסיכון של ישראל ירדה בחדות בחו"ל, מה שמעיד על חיזוק מעמדה של ישראל.

- אג"ח גם בדירוגי השקעה גבוהים מספק תשואות גבוהות היסטורית.

- האג"ח מהווה כיום כלי יעיל לבניית תיקי השקעות משולבי אג"ח ומניות.

שורה תחתונה מאקרו לסקירה:

- ארה״ב – הסיפור הוא נחיתה רכה מתמשכת: צמיחה מעל הפחדים, אינפלציה ליבתית יורדת לאט, הפד יחתוך ריבית אבל לא במהירות.

- אירופה – אינפלציה בשליטה, צמיחה גבולית: יש מרחב להורדות ריבית, אבל כל זעזוע חיצוני עלול לדחוף למיתון.

- סין – יציאה מדפלציה, אך מתחת לפוטנציאל: נדל״ן וחוב מקומי ימשיכו להיות מקור סיכון, גם אם המספרים הרשמיים נראים טוב.

- הודו – מנוע צמיחה עולמי: צמיחה גבוהה, אינפלציה כרגע נמוכה, ריבית גבוהה יחסית – בסיס מצוין להמשך, כל עוד הרפורמות נמשכות.

- יפן – מעבר משטר: מתרגלת לעולם שבו יש אינפלציה ויש ריבית; המשקיעים יעקבו אחרי כל צעד של ה-BoJ.

- ישראל – כלכלה שמנסה לחזור לשגרה במסלול עליה, תוך תלות גבוהה במצב הביטחוני והפוליטי.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו"ל תוך הפחתת חשיפה / גידור למט"ח עקב צפי להתחזקות השקל.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- שילוב החזקות אג"ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360