סקירה חודשית פברואר 26

פברואר 2026 בשוק ההון: ההנגאובר של השבעת הנשיא

להרשמה לוובינר הקרוב לחצו כאן >>

שנה לתוך כהונתו השנייה של טראמפ, השווקים עברו משלב של תנודתיות רגשית לשלב של תמחור ריאלי. אם תחילת 2025 התאפיינה באופוריה וחשש סביב דה-רגולציה, מכסים ומדיניות חוץ לא צפויה, הרי שתחילת 2026 מאופיינת בהתכנסות לנתוני יסוד.

המשקיעים מבינים שטראמפ הוא נשיא שבא לעבוד ולא רק לדבר. הוא נשיא עם אגו ענק, שבא כדי להירשם בספרי ההיסטוריה,כמי שהרים את ארה"ב משפל והוביל אותה לימיה הטובים ביותר. כל שבוע הוא מספק דרמה חדשה, לועג לקודמו ולכל מי שלא זורם איתו, ואומר דברים שמאזיניו נוטים לבטל (TACO), ואז מתברר שהוא עושה מה שהוא אומר (והרבה פעמים אומר שעשה

מה שהוא לא באמת עשה…). אבל…. אין ספק שוול סטריט מול עיניו כל הזמן וזה חלק מהותי מהחלטותיו.

הנשק הצבאי ואיומי מלחמת הסחר נשלפים באבחה וחוזרים לנרתיק, אחרי שהמטרה הושגה. אין ספק שצפויות עוד שלוש שנים מעניינות לפנינו.

השווקים מבחינתם מפנימים שהרעש הפוליטי מייצר תנודות קצרות טווח, אך הריבית, האינפלציה והצמיחה הן שמכתיבות מגמות ארוכות יותר. מלחמות הסחר כבר אינן כותרת – הן חלק ממבנה העלויות.

● ארה"ב צמיחה מתונה תחת חיכוכי סחר

הכלכלה האמריקאית נכנסת ל-2026 בקצב חיובי אך זהיר. הייצור המקומי מתרחב, אך הלחץ מעלויות תשומות ומגבלות סחר מונע האצה.

- PMI ייצור: סביב 51-52 נקודות – התרחבות מתונה, ללא מומנטום חזק.

- מדיניות מוניטרית: לאחר הפחתות ריבית במהלך 2025, הפד מצוי במצב של עצירה תפעולית. סביבת ריבית ריאלית חיובית אך לא חונקת.

- אינפלציה: מדדי הליבה מתכנסים בהדרגה לאזור היעד, אך ללא ירידה חדה שמצדיקה הקלות נוספות מיידיות.

שורה תחתונה

ארה"ב נותרת הקטר העולמי, אך בקצב בינוני. יתרון יחסי לחברות עם שרשרת אספקה מקומית, חשיפה נמוכה ליבוא ויכולת גלגול מחירים.

● אירופה ריבית נמוכה, צמיחה נמוכה

גוש האירו ממשיך להציג התאוששות איטית ולא אחידה. המדיניות המוניטרית מרחיבה, אך ההשפעה על הפעילות הריאלית מוגבלת.

- PMI משולב: סביב 51-52, עם פער בין שירותים מתרחבים לייצור מדשדש סביב קו ה-50.

- ECB: סביבת ריבית נמוכה יחסית, עם מחויבות להמשך תמיכה נוכח חולשה מבנית.

- גרמניה: סימני התייצבות ראשוניים, אך ללא חזרה לצמיחה תעשייתית מובהקת.

שורה תחתונה

אירופה היא סביבת השקעה דפנסיבית. פוטנציאל בעיקר בדיבידנד, תשתיות ושירותים ציבוריים – פחות בצמיחה מחזורית.

● סין יציבות חשבונאית, חולשה מחזורית

סין מציגה עמידה ביעדי הצמיחה השנתיים, אך הנתונים התוך-שנתיים מאותתים על אובדן מומנטום.

- צמיחה שנתית: סביב יעד ממשלתי רשמי.

- מגמה רבעונית: האטה מתמשכת, במיוחד בצריכה הפרטית ובנדל"ן.

- סחר חוץ: לחץ מתמשך מצד מכסים והסטת שרשראות אספקה.

שורה תחתונה

ללא תמרוץ פיסקלי ומוניטרי אגרסיבי יותר, 2026 מסתמנת כשנה מאתגרת. השווקים ממתינים לפעולה – לא להצהרות.

● ישראל חזרה לפרמיית יציבות

המשק הישראלי מציג התאוששות מרשימה, עם שיפור ניכר במדדי הסיכון והמאקרו.

- שקל: התחזקות חדה מול הדולר, המשקפת זרימת הון, ירידת פרמיית סיכון ועודף בחשבון השוטף.

- אינפלציה: התמתנות חזרה לאזור היעד, לאחר זעזועים קודמים.

- ריבית: מגמת ירידה הדרגתית, בתמיכה של מטבע חזק ואינפלציה מרוסנת.

- פרמיית סיכון: ירידה חדה במדדי CDS, חזרה של משקיעים זרים.

שורה תחתונה

ישראל חוזרת להיות סיפור השקעה חיובי – במיוחד בשוק המקומי, בנדל"ן מניב, בנקים וצריכה מקומית.

סיכום ותחזית

העולם מסתגל לקצב המטורף שמוביל טראמפ, ולאירועים החדשותיים הרצופים, שהמשותף לכולם זה שטראמפ נמצא בכותרות.

העולם גם משתנה מול עינינו: המילה גלובליזציה הולכת ודועכת מול עינינו. במקומה מתבהרת תמונה של גושים ובריתות חדשות, האופוריה של שלום עולמי מתחלפת חזרה למדיניות מבדלת וכוחנית (אם כי הרבה יותר אמיתית וריאלית). אירוע מלחמתי באיראן יטלטל מעט את הספינה, אבל לא צפוי לאיים בהטבעתה.

חודש פברואר יתמקד בתגובת סין (פיסקלית ומוניטרית) ובהמשך המדיניות המוניטרית בארה"ב ובישראל. הפער בין אזורי העולם נשאר גבוה – וזה מייצר הזדמנויות סלקטיביות, לא סיפור אחיד.

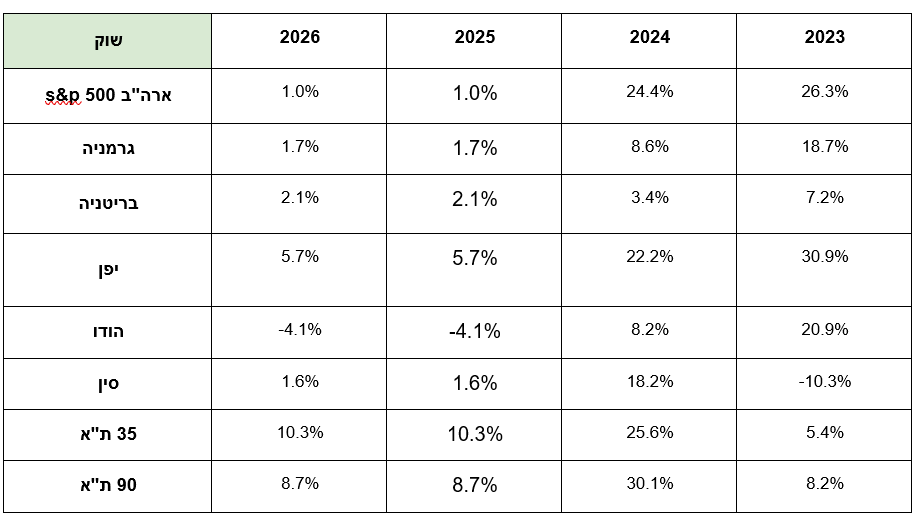

ביצועי השווקים

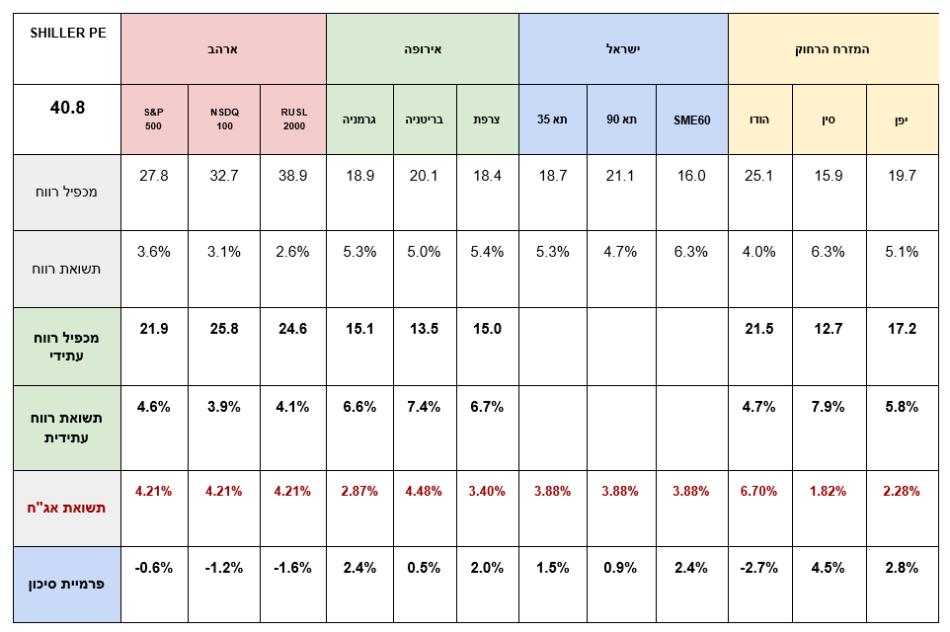

אטרקטיביות השווקים / תמחור

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע"י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד"כ של אג"ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בארה"ב המכפילים ברמות שיא ומשקפים אמון ברווחים העתידיים וציפיות גבוהות.

- המכפילים בישראל עלו לאור עליות השערים האחרונות, ונסחרים מעט מעל הממוצע הרב שנתי שלהם.

- המכפילים באירופה זינקו יחד עם המדדים יותר עקב הורדות הריבית האגרסיביות שראינו השנה, ופחות מתוך עליית רווחי החברות.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

שוק האג"ח*

*את אטרקטיביות שוק האג"ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג"ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח"מ המשקף את אורך חיי האג"ח ורגישותו לשינויים בריבית במשק.

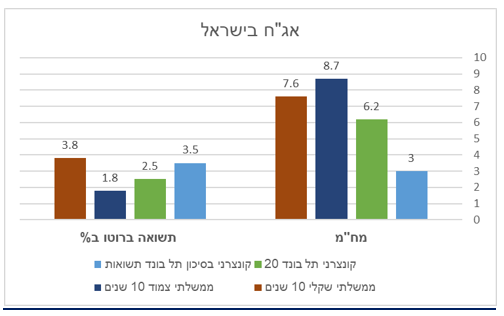

תשואות אג"ח בישראל

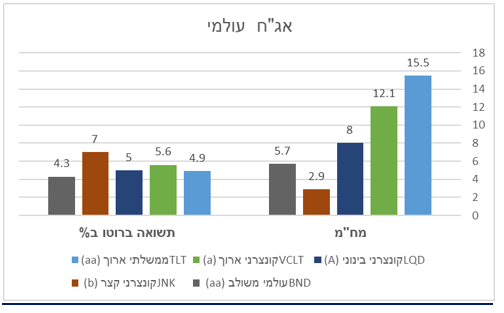

תשואות אג"ח בחו"ל

שורה תחתונה

- תשואות האג"ח לעשר שנים בארה"ב עלו מעט , סביב 4.2%.

- פרמיית הסיכון של ישראל ירדה בחדות בחו"ל, תשואות האג"ח בארץ ירדו מעט ומקרינות יציבות.

- אג"ח גם בדירוגי השקעה גבוהים מספק תשואות גבוהות היסטורית.

- האג"ח מהווה כיום כלי יעיל לבניית תיקי השקעות משולבי אג"ח ומניות.

שורה תחתונה מאקרו לסקירה:

- ארה"ב עדיין מובילה צמיחה, אירופה וסין חלשות.

- יש תחזיות להאטה גלובלית,תחת השפעת מכסי טראמפ והגלובליזציה המתפרקת, אם כי אין וודאות לכך.

- מחירי המניות הגדולות בארה"ב יהוו אתגר משמעותי השנה. המניות הקטנות מפגינות עוצמה,בסיוע הורדת הריבית.

- לא כל השוק האמריקאי יקר מעל הממוצע, יש לא מעט מניות וסקטורים הנסחרים במחירים נוחים יותר.

- גם מניות בעולם נסחרות במחירים נוחים יותר, תקופה טובה לגוון השקעות.

- השווקים המתפתחים צפויים להאיץ השנה, תחת הורדות הריבית בארה"ב ואירופה.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו"ל תוך הפחתת חשיפה למט"ח עקב צפי להתחזקות השקל.

- הגדלת משקל למניות על פני קרנות סל מדדיות.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- בשילוב החזקות אג"ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360