סקירה חודשית מרץ 26

מרץ 2026 בשוק ההון: שאגת הארי נשמעת בכל העולם

להרשמה לוובינר הקרוב לחצו כאן >>

התקיפה המשולבת באיראן יצרה "הלם ויראה" פיננסי. בעוד שהעולם חושש מחסימת מצר הורמוז וזינוק במחירי הנפט, הבורסה הישראלית שידועה ביכולתה לחזות קדימה לפני כולם, זינקה ביום הראשון של המסחר, לעומת רוב הבורסות בעולם שהגיבו בירידות שערים. המשקיעים בישראל דווקא מפרשים את האירוע כ"ניקוי שולחן" שעשוי להסיר את האיום הקיומי לטווח הארוך, ולפתוח אפשרויות להסכמים כפי שלא נראו מעולם במזה"ת.זוהי הבעת אמון עמוקה בתוצאות החיוביות של המלחמה ובצמצום חוסר הוודאות להמשך.

אבל כל אלו הם רעשי רקע זמניים, המלחמה תסתיים ,האבק ישקע והתוצאות יתגלו, וכאן יש הרבה למה לצפות.

האסטרטגיה של ארה"ב להצרת צעדיה של סין, החל בהגבלות סחר ומכסים, המשך בוונצואלה, ועכשיו באיראן, מתחברת לאינטרסים ולאסטרטגיה הישראלית באופן מושלם. התוצאות הצפויות אמורות לתרום לברית של שני הצדדים, וליצור מציאות חדשה לגמרי באזור.

● ארה"ב חוסן תחת עננת מכסים

הכלכלה האמריקאית ממשיכה לשדר עוצמה, אך הסימנים הראשונים ללחצי אינפלציה מצד ההיצע (Supply-side) מתחילים להופיע בנתוני ה-PMI.

- PMI ייצור (ISM): עמד על 52.4% בפברואר, התרחבות חיובית אך ירידה קלה לעומת 52.6% בינואר.

- אינפלציית CPI: הנתון האחרון (דצמבר/ינואר) מצביע על צמיחה של 2.4% ב-CPI השנתי, מתקרב ליעד הפד.

- שיעור ריבית (Fed): נותרה בטווח של 3.50%–3.75%. השוק צופה "עצירה" (Pause) בפגישת מרץ, עם סיכוי להורדה ראשונה ביוני ועוד אחת בהמשך השנה.

- אבטלה: נותרה יציבה ברמות שפל היסטוריות, אך קצב הגיוסים מאט.

השורה התחתונה: הפד נמצא בעמדת המתנה. השוק כבר תמחר "נחיתה רכה", אך זינוק במדד המחירים של היצרנים מעורר חשש ששד האינפלציה טרם הוכרע סופית.

● אירופה התעוררות ביבשת הישנה

אירופה מפתיעה עם האצה בפעילות המגזר הפרטי, למרות קשיים מתמשכים בגרמניה.

● PMI משולב (Eurozone): עלה ל-51.9 בפברואר, שיא של מספר חודשים.

● PMI ייצור: טיפס ל-50.8, לראשונה מזה זמן רב מעל קו ה-50 (התרחבות).

● מניעים אזוריים: צמיחה בצרפת וביוון מפצה על החולשה הגרמנית. עם זאת, עלויות האנרגיה והתשומות זינקו לקצב המהיר ביותר מזה 34 חודשים וצפויות לזנק עוד.

השורה התחתונה: אירופה לא מצליחה להתרומם באופן משמעותי, מרבית הנתונים שם אינם תומכים בצמיחה משמעותית של הגוש.

השורה התחתונה: אירופה לא מצליחה להתרומם באופן משמעותי, מרבית הנתונים שם אינם תומכים בצמיחה משמעותית של הגוש.

● סין הדרקון מוריד הילוך

סין נאבקת לשמור על מומנטום ללא תמריצים משמעותיים נוספים מהממשל.

- PMI ייצור (NBS): עומד על כ-49.1 (צפי), מה שמעיד על התכווצות חודש שני ברציפות.

- צמיחת תמ"ג: היעד ל-2026 צפוי להיקבע סביב 4.5%–5%, האטה לעומת העשור הקודם.

השורה התחתונה: סין עוברת מכלכלת "צמיחה בכל מחיר" לכלכלת "ניהול עודפי ייצור". המכסים המערביים פוגעים בייצוא, והביקוש המקומי עדיין שברירי.

● ישראל בין שיאי בורסה לפרמיות סיכון

למרות הלחימה, הנתונים הכלכליים מציגים תמונה של "כלכלה תחת אש" שמתפקדת ביעילות גבוהה:

- שוק המניות (TA-125): זינק לשיא כל הזמנים (סביב 4,268 נקודות ב-2 במרץ). המשקיעים רואים בהחלשת איראן פוטנציאל לצמיחה אדירה ביום שאחרי. מניות הביטחון (אלביט) והאנרגיה מובילות את העליות.

- מט"ח (USD/ILS): השקל מפגין עוצמה יחסית ונסחר סביב 3.09 ש"ח. זהו ייסוף משמעותי לעומת רמות השיא של 2024-2025, המשקף אמון בחוסן הלאומי.

- אינפלציה וריבית: האינפלציה השנתית ירדה ל-1.8% (ינואר 2026), אך החשש משיבושים בשרשרת האספקה בעקבות המתיחות באיראן גרם לבנק ישראל להותיר את הריבית על 4.00% כדי למנוע התפרצות מחודשת.

- פרמיית סיכון (CDS): נרשמה עלייה זמנית בפרמיית הסיכון בתחילת מרץ עקב "אי-הוודאות של התגובה האיראנית", אך התחזית הכללית של S&P נותרה יציבה.

- צמיחת תמ"ג: בנק ישראל וה-IMF צופים צמיחה חזקה של 4.8% עד 5.2% בשנת 2026, בהנחה שהמערכה תהיה קצרה ועצימה ("V-shaped recovery").

ביצועי השווקים

אטרקטיביות השווקים / תמחור

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע"י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד"כ של אג"ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בארה"ב המכפילים ברמות שיא ומשקפים אמון ברווחים העתידיים וציפיות גבוהות.

- המכפילים בישראל עלו לאור עליות השערים האחרונות, ונסחרים מעל הממוצע הרב שנתי שלהם.

- המכפילים באירופה זינקו יחד עם המדדים יותר עקב הורדות הריבית האגרסיביות שראינו השנה, ופחות מתוך עליית רווחי החברות.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

שוק האג"ח*

*את אטרקטיביות שוק האג"ח מודדים באמצעות שלושה פרמטרים עיקריים :דירוג האג"ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר).

תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח"מ המשקף את אורך חיי האג"ח ורגישותו לשינויים בריבית במשק.

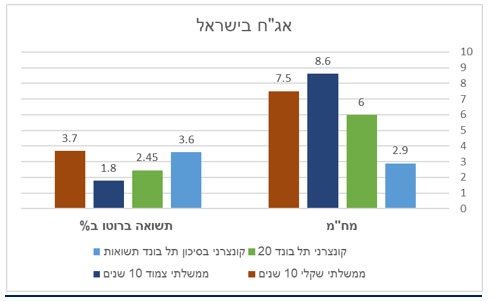

תשואות אג"ח בישראל

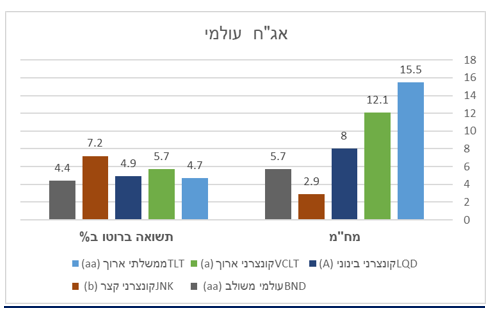

תשואות אג"ח בחו"ל

שורה תחתונה

- פרמיית הסיכון של ישראל עלתה עקב המלחמה, אולם ההערכה היא כי מדובר בתגובה קצרת טווח.

- תשואות האג"ח בארץ ירדו מעט ומקרינות יציבות.

- אג"ח גם בדירוגי השקעה גבוהים מספק תשואות גבוהות היסטורית.

- האג"ח מהווה כיום כלי יעיל לבניית תיקי השקעות משולבי אג"ח ומניות.

שורה תחתונה מאקרו לסקירה:

- התוצאות של המלחמה באיראן יהדהדו עוד זמן רב, לטווח הארוך הן יוצרות תנאים מצויינים לצמיחה עולמית.

- מחירי המניות הגדולות בארה"ב יהוו אתגר משמעותי השנה. המניות הקטנות מפגינות עוצמה,בסיוע הורדת הריבית.

- לא כל השוק האמריקאי יקר מעל הממוצע, יש לא מעט מניות וסקטורים הנסחרים במחירים נוחים יותר.

- גם מניות בעולם נסחרות במחירים נוחים יותר, תקופה טובה לגוון השקעות.

- השווקים המתפתחים צפויים להאיץ השנה,תחת הורדות הריבית בארה"ב ואירופה.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו"ל תוך הפחתת חשיפה למט"ח עקב צפי להתחזקות השקל.

- הגדלת משקל למניות על פני קרנות סל מדדיות.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- בשילוב החזקות אג"ח – עדיפות למח"מ בינוני.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360