סקירה חודשית אפריל 26

אפריל 2026 בשוק ההון: ראלי הקלה - לא ראלי פתרון

להרשמה לוובינר הקרוב לחצו כאן >>

טראמפ הכריז על הפסקת אש עם איראן לתקופה של שבועיים, מותנית בפתיחת מצר הורמוז לאלתר. הנפט צנח ביותר מ-16%, ברנט חזר לסביבת 93–96 $/חבית (מהפסגה בסביבות $120). שוקי המניות חגגו ראלי: S&P 500 +2.5%, DAX +4.8%, Nasdaq +3.1%. הפסקת האש בתיווך פקיסטן שבירה ביסודה, הסיכון המרכזי: הפרה של ההסכם = ראלי הפוך מלא. לכן כל עוד אין סיום סופי של המלחמה עם הסכם חתום זו רק הקלה בינתיים.

הנטייה הישראל לסיים מלחמות בתחושת חמיצות, הפכה כבר לטבע שני. מוצע לכל מי שחמוץ לו, שיחשוב היכן היינו אך לפני ארבעים יום, והיכן היתה איראן אז. ישראל במקום הרבה יותר טוב בכל מובן והעתיד נראה טוב, עם פוטנציאל כלכלי וגיאופוליטי מצויין.

צריך לזכור שאויבנו לא נעלמים מיום הקמת המדינה ואף לפני, הם רק מתחלפים. והרצון של לסיים את כל הסכסוכים עם כל אויבנו הוא פשוט לא ריאלי. הכלכלה הישראלית חזקה ומנצחת ונקווה שתמשיך להיות כזו גם בשנים הקרובות.

● ישראל

בנק ישראל השאיר את הריבית על 4.0% בישיבת מרץ 2026, לאחר שני קיצוצים רצופים (נובמבר 2025 ואינואר 2026). ההחלטה שיקפה תמונה מורכבת: מחד — אינפלציה שמצויה במרכז היעד (CPI פברואר 2.0%), שקל חזק ושוק עבודה עמיד; מאידך — עליית מחירי האנרגיה הגלובלית בשל מלחמת איראן ואי-ודאות לגבי מהלך "מבצע ארי שואג" ומשכו.

הנגיד ירון עדכן את תחזית ה-GDP ל-2026 כלפי מטה ל-3.8% (מ-5.2% בתחזית ינואר), תוך הנחה שהלחימה תסתיים לקראת סוף אפריל. תחזית ה-GDP ל-2027 עלתה בהתאם ל-5.5%. [אי-ודאות גבוהה] — התרחיש הבסיסי מבוסס על הפסקת לחימה שטרם מומשה בוודאות.

הפסקת האש שהוכרזה מהווה גורם חיובי למשק: ירידת מחירי האנרגיה תקל על לחצי האינפלציה ועשויה לפתוח נתיב להורדת ריבית נוספת. להערכתנו, בנק ישראל ימתין לאיתות ממושך על ייצוב לפני שיחדש הורדות — כלומר ישיבת מאי אינה צפויה להניב קיצוץ.

שוק האג"ח הממשלתי הישראלי מגלם פרמיית סיכון CDS הקרובה לרמות שקדמו לפלישת חמאס (אוקטובר 2023) — אות חיובי. USD/ILS ב-3.14, חזק ב-~17% בהשוואה שנתית.

● ארה"ב

ה-FOMC הותיר את ריבית הפד בטווח 3.50–3.75% (הצבעה: 11–1) בישיבת מרץ 2026. הדיסנטר היחיד, גברנור מיראן, תמך בהפחתה. דוט פלוט מרץ שומר על קיצוץ אחד ב-2026, אולם עם פיזור רחב בין חברי הוועדה — לפחות חבר אחד מסמן ארבעה קיצוצים.

הגורם המורכב: מלחמת איראן העלתה את מחירי האנרגיה, מה שדחף את תחזית ה-PCE ל-2026 ל-2.7% (בסיסי ועיקרי). פאוול ציין שהתקדמות האינפלציה "לא מספקת" — ופסל מעשית קיצוץ בישיבת אפריל. השוק מתמחר את הקיצוץ הראשון לכל המוקדם בספטמבר.

גורם מבני קריטי: כהונת פאוול פגה ב-15 מאי 2026. קווין ווארש הוא הממשיך הצפוי ביותר, אם יאושר. מעבר מנהיגות Fed תוך שנת בחירות אמצע, על רקע מלחמה ואינפלציה — מוסיף שכבת אי-ודאות פוליטית-מוניטרית.

שוק העבודה הפגין עוצמה מפתיעה עם תוספת משרות הרבה מעל הצפוי. סימן חיובי לכלכלה האמריקאית, אחרי מס' חודשים חלשים.

תחזיות Fed מרץ: GDP 2.4%, אבטלה 4.4%, PCE 2.7%. ה-GDP הורם אך האינפלציה עלתה — מסר: כלכלה עמידה אבל לא מאפשרת הקלה מהירה.

● גוש האירו / ECB

ה-ECB הותיר את ריבית הפיקדון על 2.00% (ישיבה: 19 מרץ) — פעם חמישית ברציפות ללא שינוי. לגארד עדכנה כלפי מעלה את תחזית האינפלציה ל-2.6% ממוצע ב-2026 (מ-1.9% בדצמבר), כולה בשל הזינוק באנרגיה. GDP 2026 הורד ל-0.9%.

לפני המלחמה, גוש האירו כמעט השיג יציבות מחירים וציפיות ריבית היו ניטרליות. כעת, השוק מתמחר בחלקו, לראשונה מזה שנים אפשרות להעלאת ריבית ב-ECB, אם לחצי האנרגיה יחלחלו לאינפלציה ליבה.

תרחיש בסיס: ריבית יציבה ב-2.0% לאורך 2026, עם בחינה מחדש בשנת 2027 בכיוון העלאה — אלא אם האינפלציה תשקע.

● בריטניה/ BoE

BoE הותיר את ה-Bank Rate על 3.75% (פה אחד, 19 מרץ). CPI ינואר 3.0%; הבנק מעריך כי האינפלציה תטפס ל-3.0–3.5% ברבעונים הקרובים בשל מחירי האנרגיה. QT נמשך: צמצום מ-£895B ל-£529B עד ספטמבר 2026.

פרשנות — אותות כיוון לשוק

- ריבית Fed : ניטרלי / שלילי לטווח קצר

PCE עולה, קיצוץ נדחה לכל המוקדם לספטמבר. מעבר פאוול–ווארש מוסיף ספק. להערכתנו: סיכון שהקיצוץ היחיד המשוקלל בשוק יאחר גם הוא אם האינפלציה לא תיסדק. - ריבית ECB: סיכון דו-כיווני

מאינפלציה מתחת ליעד לפני המלחמה — ל-2.6% בתחזית. שוק מתחיל לתמחר הסתברות להעלאה. תרחיש בסיס: ריבית יציבה. תרחיש מלחמה ממושכת: ECB עלול להפוך לניצי. - ריבית בנק ישראל: חיובי לטווח בינוני

הפסקת האש פותחת נתיב לחידוש הורדות. CPI בטווח יעד, שקל חזק — מרחב פעולה קיים. להערכתנו: קיצוץ 25bp בישיבת יוני–אוגוסט 2026 אם הסכסוך ייפתר, ותחזית ל-3.5% עד סוף שנה. - מחירי נפט: שביר, אבל הרצפה גבוהה

הפסקת האש גרמה לירידת 16% — אולם זו "הקלה" לא "פתרון". אם שיחות אסלאמאבד ייכשלו, נפט יחזור ל-$110+. אנרגיה תישאר גורם אינפלציוני מבני גם אם הסכסוך יסתיים. - שוקי מניות: ראלי הקלה

S&P +2.5%, DAX +4.8%, Nasdaq +3.1%. VIX ירד מ-26 ל-21. השוק עדיין מגדר סיכונים : זהב עלה ביחד עם מניות, אגרות חוב אוצר התחזקו — זהו אות שהשוק אינו "קונה" את הפתרון בוודאות.

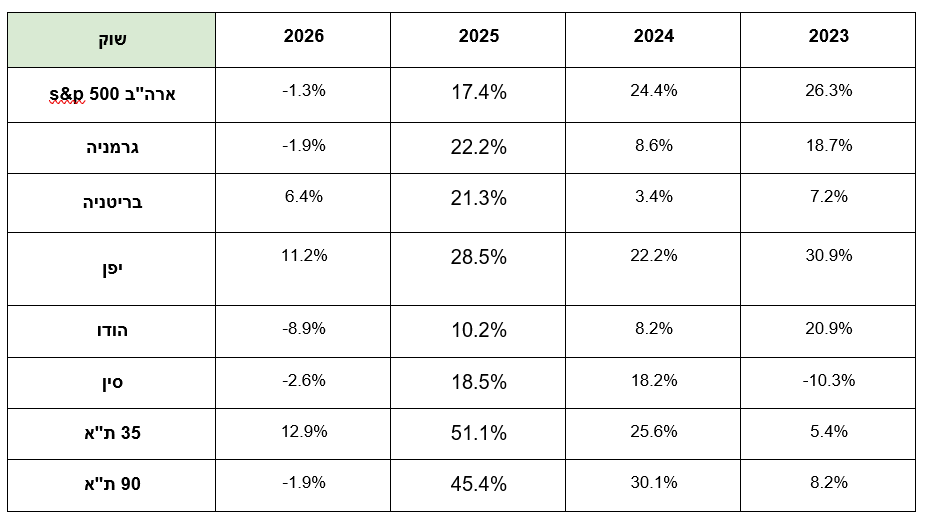

ביצועי השווקים

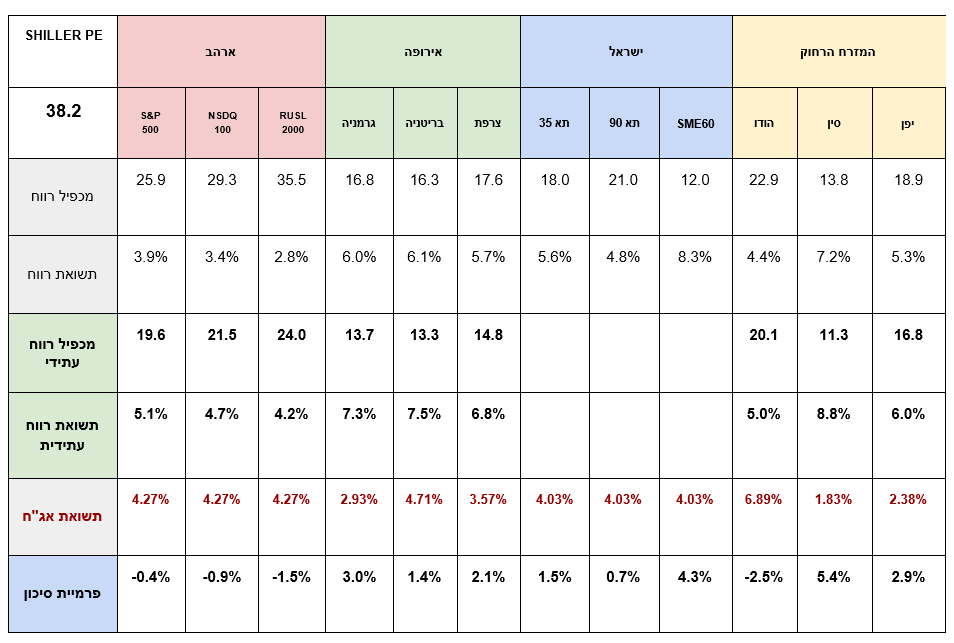

אטרקטיביות השווקים / תמחור

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע"י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד"כ של אג"ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בארה"ב לאחר התיקון המכפילים העתידיים ירדו ומשקפים רמת מחירים נוחה יותר.

- המכפילים בישראל עלו לאור עליות השערים האחרונות, וחלקם נסחרים מעל הממוצע הרב שנתי שלהם.

- המכפילים באירופה תיקנו למטה מעט לאור הירידות האחרונות בשווקים.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

שוק האג"ח*

*את אטרקטיביות שוק האג"ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג"ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר).

תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח"מ המשקף את אורך חיי האג"ח ורגישותו לשינויים בריבית במשק.

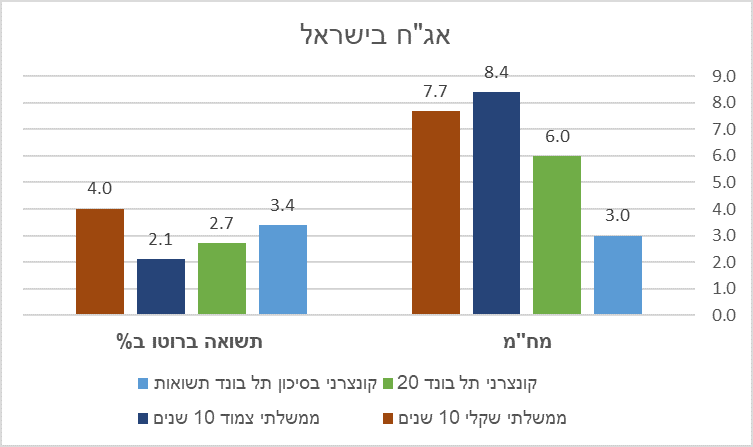

תשואות אג"ח בישראל

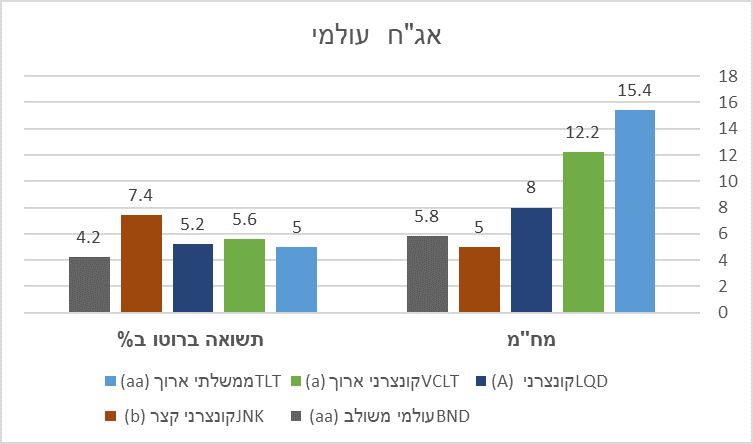

תשואות אג"ח בחו"ל

שורה תחתונה

- תשואות האג"ח לעשר שנים בארה"ב עלו מעט , סביב 4.3%.

- פרמיית הסיכון של ישראל ירדה בחדות בחו"ל, תשואות האג"ח בארץ עלו מעט ביחס למצב מלחמה.

- אג"ח גם בדירוגי השקעה גבוהים מספק תשואות גבוהות היסטורית.

- האג"ח מהווה כיום כלי יעיל לבניית תיקי השקעות משולבי אג"ח ומניות.

שורה תחתונה מאקרו לסקירה:

- הפסקת האש תיבחן בשבועיים הקרובים, המשמעות לשווקים היא גדולה.

- לכן התנודתיות בשוק תושפע מהדלפות ומניפולציות של המשתתפות במו"מ.

- המהלך הגיאופוליטי של טראמפ להפחתת השפעתה של סין באיזור עדיין לא ניכר.

- אם המלחמה אכן הסתיימה, הנזקים לכלכלה העולמית עדיין לא גדולים מאוד וניתנים להכלה.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו"ל תוך הפחתת חשיפה למט"ח עקב צפי להתחזקות השקל.

- הגדלת משקל למניות (STOCK PICKING) על פני קרנות סל מדדיות.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- בשילוב החזקות אג"ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360