סקירה חודשית מאי 25

מאי 2025 בשוק ההון: בין גאות לחשש

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

העולם ממשיך להסתחרר סביב קצב האירועים וההצהרות שמגיעים מוושינגטון. טראמפ, שנראה שבכל שבוע משנה את כללי המשחק, ממשיך להפתיע: מכסים חדשים על סין ואירופה, איומים באוקראינה, חיבוק לישראל – והשווקים? מגיבים כמו קפיץ דרוך, מנסים להבין מה אמיתי ומה עוד ספין. אם בעבר חשבנו שהתגובה לשווקים היא עניין של נתונים, היום נדמה שכל ציוץ או נאום הופכים לטריגר לתנודתיות.

● ארה"ב – בין נתוני עבר למציאות חדשה

הנתונים האחרונים מציירים תמונה מורכבת: הצמיחה ברבעון הראשון של 2025 שלילית (2.5%-), האינפלציה סוף סוף מתקררת (2.4%), שוק העבודה עדיין חזק (אבטלה 4.2%), אבל אמון הצרכנים בשפל של 12 שנה. הפד משאיר את הריבית על 4.5%, אבל כולם כבר מתמחרים הפחתות בהמשך השנה – השאלה היא אם זה יספיק מול הלחץ מהמכסים החדשים. בקיצור, כלכלה אמריקאית שמציגה חוזק לאחור, אבל עם לא מעט סימני שאלה קדימה.

● אירופה – מתאוששת בזהירות, חוששת מהצל של טראמפ

אירופה סוגרת רבעון חיובי יחסית – צמיחה של 0.9%, אינפלציה יורדת (2.3%), ריבית יורדת (2.65%), ואבטלה יציבה (6.2%). אבל מתחת לפני השטח, החשש מהמכסים האמריקאיים, התלות בסחר עם סין, והמלחמה באוקראינה – כולם ממשיכים להעיב. הורדות הריבית והתמריצים בגרמניה עוזרים, אבל התחושה היא שדי בהודעה אחת נוספת מטראמפ כדי להחזיר את הגוש לאי-ודאות.

● סין – צמיחה מפתיעה, אבל עננים כבדים באופק

סין הפתיעה עם צמיחה של 5.4% ברבעון הראשון, כשגם המכירות הקמעונאיות והייצור התעשייתי מראים עוצמה. אבל הדיפלציה לא עוזבת (CPI שלילי), משבר הנדל"ן נמשך, והמלחמה הכלכלית עם ארה"ב רק מחריפה – מכסים של 145% על מוצרים סיניים, ירידה ביצוא לארה"ב, והבנק המרכזי נאלץ להמשיך ולהרחיב מדיניות. הממשלה מנסה לעודד צריכה פנימית ולייצב את השוק, אבל גם כאן – כל הודעה מהמערב הופכת לגל של תנודתיות.

● ישראל – מתאוששת, אבל המתח לא נעלם

המשק הישראלי ממשיך להתאושש מהלם 2024: האינפלציה יורדת ל-3.3%, הצמיחה חוזרת (3.5% תחזית ל-2025), האבטלה בשפל (2.6%), והגירעון התקציבי מצטמצם. אבל חוסר הוודאות הביטחוני, עליית מחירי הדיור והחשש מהשפעת המכסים של טראמפ – כל אלה ממשיכים להכביד. השקל נחלש, אבל שוק העבודה מפתיע לטובה. התחושה היא של משק שמצליח להחזיק ראש מעל המים, אבל כל גל קטן עלול להטות אותו מחדש.

שורה תחתונה:

העולם ממשיך לרקוד סביב המטוטלת של טראמפ – כל הצהרה, כל צעד, והשווקים מגיבים מיידית. נתוני המאקרו מראים התאוששות זהירה, אבל חוסר הוודאות הפוליטי-כלכלי גדול מתמיד. כל עוד המטוטלת הזו לא נרגעת, גם אנחנו נמשיך לכתוב סקירות עם סימני שאלה גדולים.

ביצועי השווקים נכון ל 29/04/25

אטרקטיביות השווקים / תמחור (נכון ל29/04/25)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע"י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד"כ של אג"ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

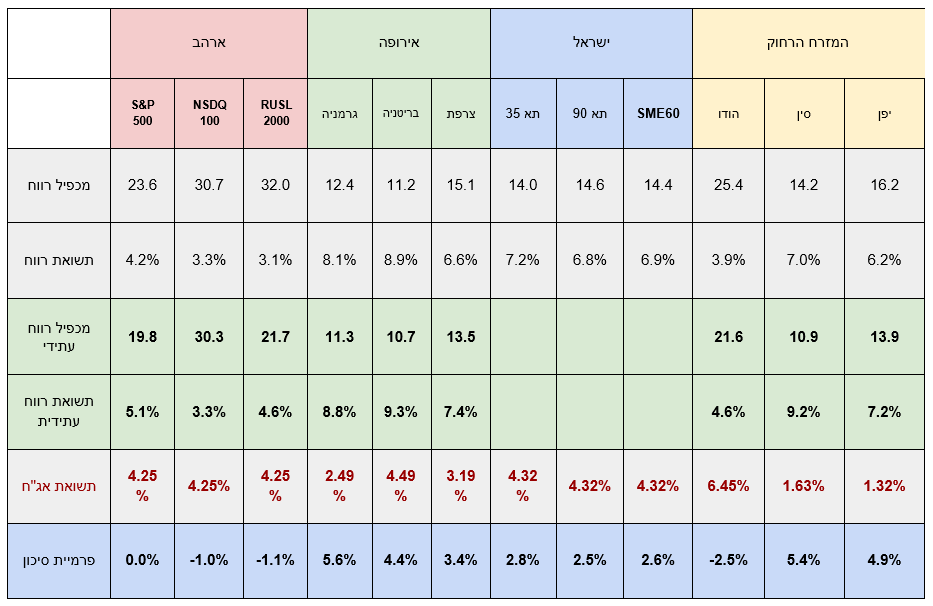

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בארה"ב המכפילים ירדו בעקבות הירידות במדדים, אולם עדיין אינם מתומחרים כזולים, ביחס לסיכונים.

- הציפיות לצמיחה בארה"ב התמתנו בעקבות חוסר הוודאות, והשוק תולה תקוות כעת לירידת ריבית.

- המכפילים בישראל ירדו ונסחרים כעת סביב הממוצע הרב שנתי שלהם. יש להיות יותר סלקטיביים בבחירת מניות.

- המכפילים הנמוכים שהיו באירופה,הורדות הריבית והציפיות לצמיחה, הם הסיבה לעליות השערים שראינו מתחילת השנה.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

שוק האג"ח*(נכון ל29/04/25)

*את אטרקטיביות שוק האג"ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג"ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח"מ המשקף את אורך חיי האג"ח ורגישותו לשינויים בריבית במשק.

תשואות אג"ח בישראל

תשואות אג"ח בחו"ל

שורה תחתונה

- פרמיית הסיכון של ישראל עלתה לאחרונה בחו"ל, אולם תשואת האג"ח בארץ לא עלתה.

- אג"ח גם בדירוגי השקעה גבוהים מספק תשואות גבוהות היסטורית.

- האג"ח מהווה כיום כלי יעיל לבניית תיקי השקעות משולבי אג"ח ומניות.

שורה תחתונה מאקרו לסקירה:

- היציבות העולמית מתערערת ויש לשים לב לחילופי שחקנים (ארה"ב, אירופה, סין וכדו').

- מגמת הורדת הריבית העולמית צפויה להימשך.

- בישראל, סיכוי להורדת ריבית בחצי השני של השנה.

- בארה"ב השוק מתמחר כרגע 3-4 הורדות ריבית בהמשך השנה.

- אירופה מפגינה התאוששות מסוימת, בסיוע הורדת הריבית וגרמניה מובילה את הקו.אולם הסיכון עדיין גבוה.

- סין בטלטלה בעקבות המכסים, יש להניח שהסינים מחפשים אלטרנטיבות לארה"ב ולא יוותרו בקלות.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו"ל תוך הפחתת חשיפה למט"ח עקב צפי להתחזקות השקל.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- שילוב החזקות אג"ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360