סקירה חודשית יוני 25

יוני 2025 בשוק ההון: בין רגיעה זמנית לסערה מתקרבת

אזהרת סיכון

יודגש כי המידע המופיע כאן הינו למטרת לימוד בלבד, ולא נועד לשמש הצעה לקנות או למכור, מוצר פיננסי מכל סוג שהוא! הכותב אינו בעל רישיון לייעוץ השקעות והאמור להלן אינו מהווה תחליף לייעוץ, המתחשב בנתונים ובצרכים המיוחדים של כל אדם! קבלת החלטות על בסיס הנתונים המופיעים להלן, הינה באחריות הקורא בלבד!

להרשמה לוובינאר הקרוב לחצו כאן >>

ה-OECD מוריד את תחזית הצמיחה העולמית בפעם השנייה בתוך 3 חודשים ל-2.9% (לעומת 3.1% בקודמת), על רקע טלטלת המכסים של טראמפ וחוסר הוודאות הנלווה אליה. בארגון הורידו השנה גם את תחזיות הצמיחה של ארה"ב, בריטניה, סין, הודו, יפן, צרפת ודרום אפריקה. השווקים מצידם מנסים להתייצב – אבל כל ניסיון כזה מתנגש מיד בכותרת חדשה, איום מחודש, או צעד דרמטי של אחד מהשחקנים הגדולים. ניהול המשברים הגיאופוליטיים הגדולים ע"י טראמפ מול סין, איראן ורוסיה, בינתיים אינו מניב את התוצאות המקוות. בכל פעם שיש רגיעה נראה שהיא רק תחנת ביניים. טראמפ מתנהל כבעיצומו של קמפיין בחירות לוהט, סין מאותתת על עמידה איתנה, אירופה מתנדנדת בין תקווה לריאקציה, וישראל מנסה לייצב את הספינה בתוך מציאות ביטחונית-כלכלית מורכבת. השאלה הגדולה היא האם המשברים הגדולים יפתרו בהסכמים או בהסלמה ביטחונית וכלכלית?

משעמם אף פעם לא היה פה ונראה שזה רק הולך ומקצין.

● ארה"ב – בין קמפיין לבנק המרכזי

הכלכלה האמריקאית מאותתת סימנים מעורבים: הצמיחה ברבעון הראשון עדיין שלילית 0.2%-), אך שוק העבודה ממשיך להפתיע (אבטלה יציבה על 4.2%). האינפלציה בנתיב ירידה (2.3%), והפד – למרות הלחצים – בוחר להמתין עם הפחתות הריבית (4.5%).

במקביל, הנשיא טראמפ ממשיך להוביל סדר יום תקיף מול סין, (למרות הצרת צעדיו ע"י ביהמ"ש) אירופה והמדינות המתפתחות. מכסים חדשים, הגבלות על שבבים ומסרים נוקבים בכל נאום – כל אלה מזכירים לשווקים שמבחינתו הוא עדיין במערכת בחירות שהיא גם מערכת של תנודתיות יומיומית.

● אירופה – בתנועה, אך לא קדימה

בגוש האירו נרשמת צמיחה טכנית של 0.3%, האינפלציה ממשיכה לרדת (1.9%), והריבית כבר הופחתה ל־2.4%. עם זאת, הצריכה הפרטית נחלשת, התעשייה בגרמניה מקרטעת, והשווקים באירופה ממשיכים לתמחר סיכונים גיאופוליטיים גבוהים – מהמלחמה באוקראינה ועד התחזקות מפלגות פופוליסטיות במדינות מפתח.

תחושת השבריריות נשמרת: כל עוד טראמפ ממשיך לרמוז על מכסים נגד רכבים אירופיים, והקונפליקט במזרח אירופה בוער מתחת לפני השטח – קשה לדבר על התאוששות של ממש.

● סין – חזקה כלפי חוץ, מדאיגה מבפנים

הצמיחה בסין נותרת מרשימה כלפי חוץ (1.2%), במיוחד לאור החולשה הגלובלית, אך הסימנים הפנימיים מדאיגים: הדיפלציה נמשכת (CPI שלילי -0.1), האבטלה (5.1%) בקרב צעירים מטפסת, והיצוא לארה"ב יורד ב-9%.

בבייג'ין ממשיכים עם מדיניות מוניטרית מרחיבה, אבל נדמה שהשוק כבר לא מתרשם. משבר הנדל"ן לא נפתר, חברות רבות נאלצות לבצע מחיקות, והממשלה מנסה בכל דרך להעביר את המוקד לצריכה פנימית.

מנגד – כל תמרון של טראמפ בקמפיין או מהלך של הפד – מקבל מיד תגובה סינית חריפה. כלכלית, זה מרגיש כמו דו־קרב על עצבים – שבו כל מהלך קטן עלול להפוך למשבר של ממש.

● ישראל – בין סיכוי לסיכון

המשק הישראלי מראה יציבות יחסית: תחזית הצמיחה לשנת 2025 עומדת על 3.4%, האינפלציה (3.6%), האבטלה עדיין בשפל (3%).

שוק העבודה מתוח אך חזק, והגירעון התקציבי מתחיל להתכווץ.

אי־הוודאות הפוליטית והביטחונית שוב מרימה ראש – במיוחד מול איראן, אבל בחזית הכלכלית השקל מתחזק מול הדולר,שוק הנדל"ן חוזר לעלות, ועול יוקר המחיה מורגש בכל מגזר, מה שישפיע על האינפלציה גם להמשך.

ישראל גם חשופה מאוד להשפעות הגלובליות: המכסים של טראמפ, מלחמת הסחר בין המעצמות, והסיכון בים האדום – כל אלה מהווים טריגר פוטנציאלי לפגיעה בשווקים וביצוא. אם כי עד כה הצלחנו לתמרן לא רע בין הסערות.

שורה תחתונה: רגיעה על תנאי

העולם ממשיך לנסות לחזור לשגרה – אבל שגרה של 2025 שונה מזו שהכרנו. כלכלה עולמית שעדיין מדדה, נשיא אמריקאי שאי־אפשר לחזות את מהלכיו, מתחים ביטחוניים שמתלקחים מהר, ומשקיעים שמגיבים בבהלה לכל כותרת.

התחזיות אמנם חוזרות להיות חיוביות – אבל שבריריותן ניכרת. מספיק ציוץ אחד, פיגוע נקודתי או נתון מאקרו שלילי – כדי להחזיר את השווקים לתנודתיות גם אם זמנית.

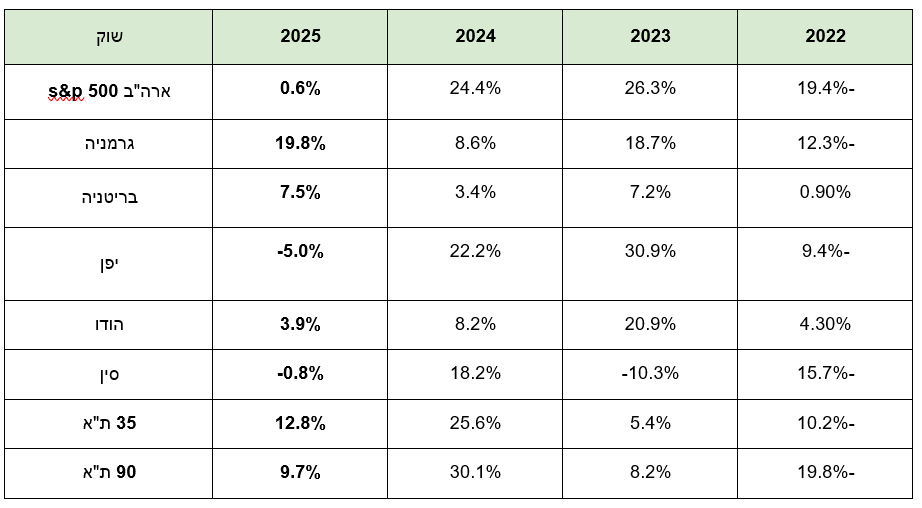

ביצועי השווקים נכון ל 03/06/25

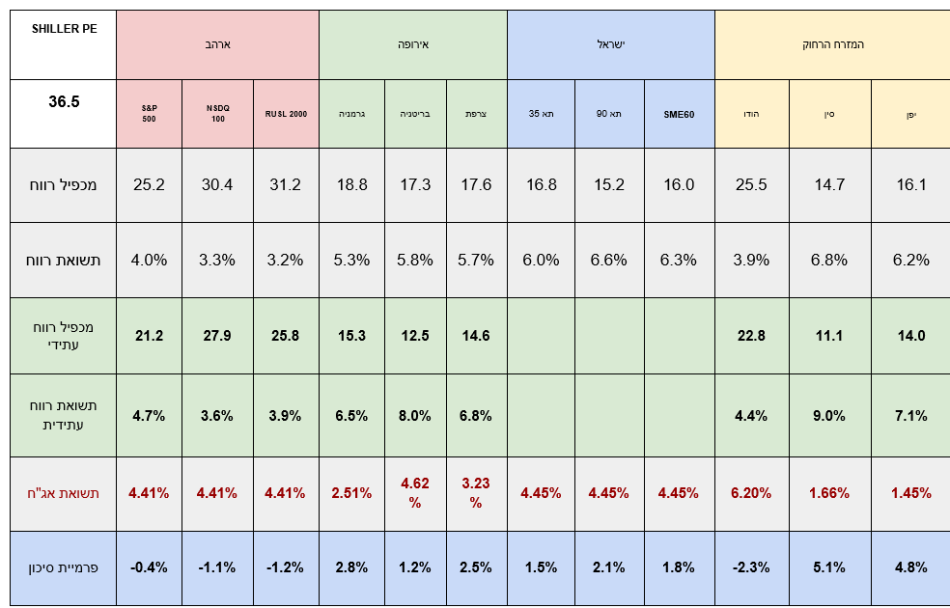

אטרקטיביות השווקים / תמחור (נכון ל03/06/25)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע"י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד"כ של אג"ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בארה"ב המכפילים התאוששו לאחר הירידות במדדים, ועתה שוב אינם מתומחרים כזולים, ביחס לסיכונים.

- השוק תולה פחות תקוות כעת לירידת ריבית מהירה.

- המכפילים בישראל נסחרים כעת סביב הממוצע הרב שנתי שלהם.

- המכפילים באירופה זינקו יחד עם המדדים בעיקר עקב הורדות הריבית האגרסיביות שראינו השנה.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

שוק האג"ח*(נכון ל03/06/25)

*את אטרקטיביות שוק האג"ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג"ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח"מ המשקף את אורך חיי האג"ח ורגישותו לשינויים בריבית במשק.

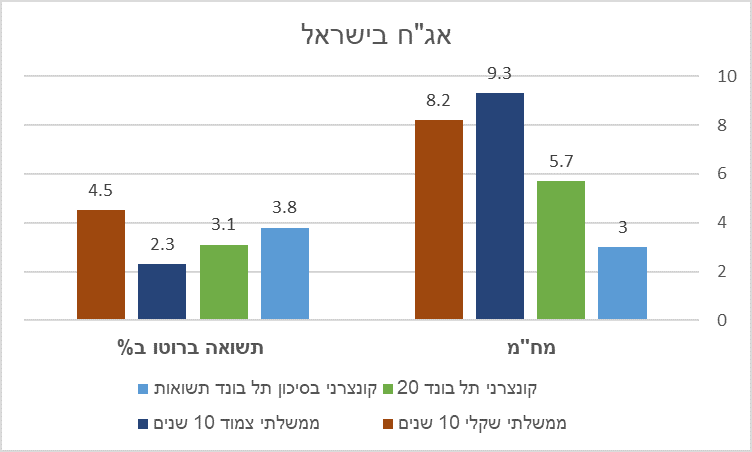

תשואות אג"ח בישראל

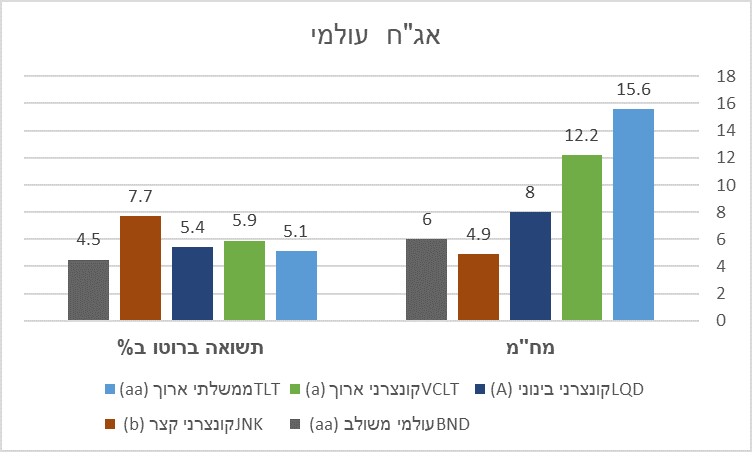

תשואות אג"ח בחו"ל

שורה תחתונה

- תשואות האג"ח בארה"ב עלו בעקבות החשש מאינפלציה וירידה בציפיות להפחתת ריבית.

- פרמיית הסיכון של ישראל ירדה מעט לאחרונה בחו"ל, תשואת האג"ח בארץ נותרה יציבה.

- אג"ח גם בדירוגי השקעה גבוהים מספק תשואות גבוהות היסטורית.

- האג"ח מהווה כיום כלי יעיל לבניית תיקי השקעות משולבי אג"ח ומניות.

שורה תחתונה מאקרו לסקירה:

- היציבות העולמית מתערערת וניכר שחוקי המשחק משתנים. תחזית הצמיחה העולמית יורדת.

- מגמת הורדת הריבית העולמית צפויה להימשך.

- בישראל , סיכוי להורדת ריבית בחצי השני של השנה.

- בארה"ב השוק מתמחר כרגע 2 הורדות ריבית בהמשך השנה.

- אירופה מפגינה התאוששות מסוימת, בסיוע הורדת הריבית וגרמניה מובילה את הקו.אולם הסיכון עדיין גבוה.

- סין בטלטלה בעקבות המכסים, יש להניח שהסינים מחפשים אלטרנטיבות לארה"ב ולא יוותרו בקלות.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו"ל תוך הפחתת חשיפה למט"ח עקב צפי להתחזקות השקל.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- שילוב החזקות אג"ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360