סקירה חודשית יולי 26

יולי 2026 בשוק ההון: נושמים הפסקת אש שברירית

לבדיקת החסכונות וההשקעות לחצו כאן >>

לפני חודש הצבענו על סיכון א-סימטרי — “שיאים בצל סכסוך”. החודש דווקא התרחיש החיובי שתיארנו התממש: ב-17 ביוני נחתמה הפסקת אש בין ארה“ב לאיראן, ומחירי הנפט צנחו בכ-10%. “מרחב הנשימה” הגיע — לפחות זמנית.

אך הלקח המרכזי בעינו עומד: הסיכון האמיתי ל-H2 2026 אינו עצם הסכסוך, אלא האינפלציה המובנית שנותרת אחריו. אישור חד הגיע מה-PCE בארה“ב, הנתון המועדף על הפד, שהאיץ ל-4.1% (ליבה 3.4%). הורמוז אולי נפתח בדלת האחורית, אך מחירי הדשנים, ה-LNG והדלק שכבר נספגו אינם חוזרים אחורה במהירות — זו האינפלציה הדביקה שתיארנו.

הפרדוקס החדש: השווקים מתמחרים את ההקלה הגיאופוליטית במלואה, בעוד הבנקים המרכזיים מתפצלים לכל הכיוונים — הפד תקוע, ה-ECB סופג תמחור הידוק אגרסיבי מדי, יפן מהדקת, וישראל מורידה. זרז אחד — זעזוע אנרגיה שנסוג — וארבעה כיוונים.

● ישראל

ב-6 ביולי נראה שצפויה הפחתה של 25 נ“ב ל-3.50%. ציפיות האינפלציה ל-12 המדדים הקרובים שירדו ל-1.5%, ונפט שיורד 10% תומכים בהורדת הריבית. הסיכוי לירידת ריבית של חצי אחוז נמוך, בגלל השקל שנחלש מעט לאחרונה, ושוק העבודה ההדוק. התחזית צופה תוואי ריבית 3.00%–3.25% ואינפלציה 1.7%–1.9%. התעשייה ממשיכה להפגין עוצמה (ייצור +8.4% שנתי, היי-טק +16.7%) וסה"כ הכלכלה הישראלית נראית חזקה.

● ארצות הברית

הפד בהמתנה, ואין לו לאן למהר — לאף כיוון. ה-PCE ב-4.1% חוסם הפחתה, אך הצרכן נחלש: דיור בשפל (מכירות בתים חדשים -7.3%), צריכה +0.5% (הקצב הנמוך ב-4 שנים).

מדד אמון הצרכנים של מישיגן השתפר ל-49.5 וציפיות האינפלציה ל-5–10 שנים צנחו מ-3.9% ל-3.3%. דוח התעסוקה ב-2 ביולי הוא הזרז הקרוב.

● גוש היורו / ECB

מדד מנהלי הרכש עלה ל-49.5 — עדיין מתחת ל-50, התכווצות שלישית ברציפות. גרמניה נחלשת (שירותים 46.8, שפל מאז 2022), צרפת משתפרת. החשוב: לחצי המחירים התמתנו לקצב הנמוך מאז פברואר. להערכתנו ההצדקה להידוק אגרסיבי של ה-ECB נחלשת, והשוק מתמחר תרחיש מחמיר.

● יפן

בכיוון ההפוך — מדד מנהלי הרכש בהתרחבות איתנה (תעשייה 54.9, שירותים 51.8), בהובלת ביקוש מקומי. הבנק המרכזי העלה את הריבית ל-1.0% (שיא של 31 שנה). השוק מתמחר העלאה אחת נוספת, אך בהחלט תיתכן העלאה מהירה וגבוהה יותר.

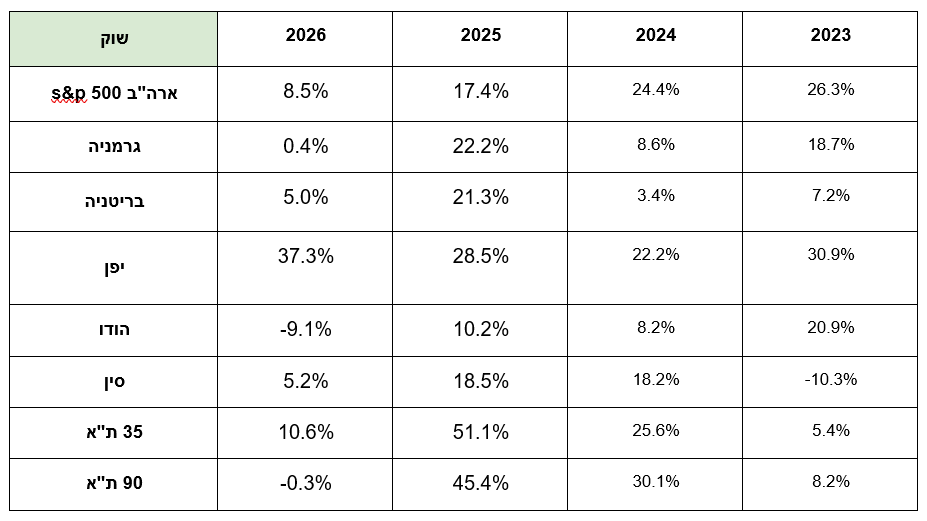

ביצועי השווקים

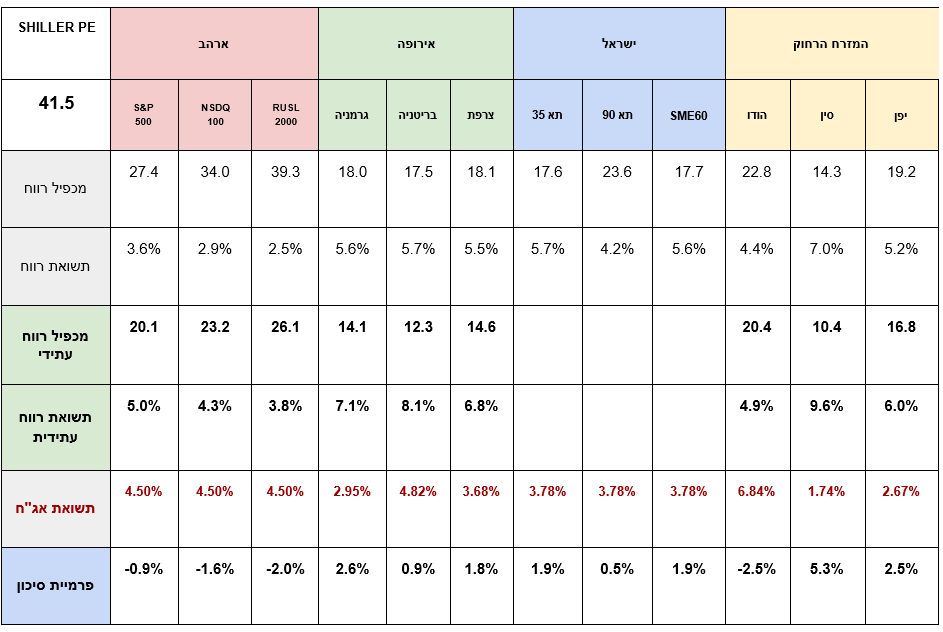

אטרקטיביות השווקים / תמחור

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע"י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד"כ של אג"ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בארה"ב המכפילים שבים לרמות שיא. פרמיית הסיכון שלילית — השוק יקר מאוד יחסית לאלטרנטיבה חסרת הסיכון.

- בישראל המכפילים ירדו מעט לאחר ירידות השערים החדות, ת"א-35 ות"א 90 עדיין מעל הממוצע הרב שנתי.

- באירופה התמחור עדיין סביר עם פרמיות סיכון חיוביות; מנגד, רמת הצמיחה נמוכה.

- סין מציעה את פרמיית הסיכון הגבוהה בעולם — אך גם את אי-הוודאות הגיאופוליטית הגבוהה ביותר.

- מכפילי הרווח העתידיים נשענים על הערכות אנליסטים על המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים הגיאופוליטיים.

שוק האג"ח*

*את אטרקטיביות שוק האג"ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג"ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר).

תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח"מ המשקף את אורך חיי האג"ח ורגישותו לשינויים בריבית במשק.

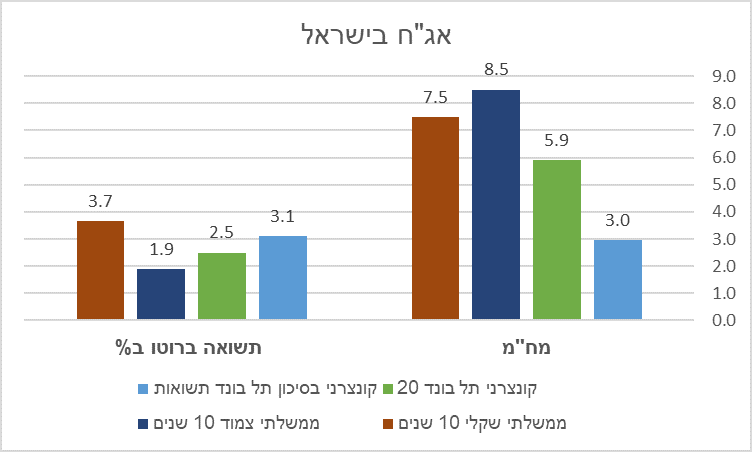

תשואות אג"ח בישראל

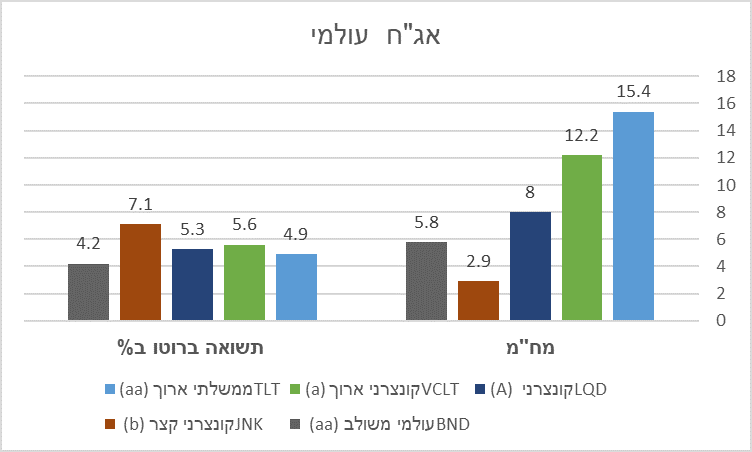

תשואות אג"ח בחו"ל

שורה תחתונה

- תשואות האג"ח לעשר שנים בארה"ב נסחרות סביב 4.5% מה שעלול להשפיע על תמחור המניות.

- תשואות האג"ח בארץ ירדו עקב הורדת הריבית ומקרינות יציבות.

- פרמיית הסיכון של ישראל עלתה מעט מהתחתית,אבל נסחרת ברמה שלפני המלחמה.

- אג"ח קונצרני גם בדירוגי השקעה גבוהים (Investment Grade) מספקים תשואות גבוהות היסטורית.

- האג"ח מהווה כיום כלי יעיל במיוחד לבניית תיקי השקעות משולבי אג"ח ומניות.

שורה תחתונה מאקרו לסקירה:

את הכל אפשר לחבר בחוט אחד: זעזוע האנרגיה נסוג, והמוקד חוזר מהגיאופוליטיקה אל האינפלציה ואל הפיצול בין הבנקים המרכזיים.

- ארה“ב: למרות תמחורי השוק, הפד ככל הנראה יסיים את 2026 עם הפחתת ריבית אחת.

- אירופה: פעילות חלשה + מחירים מתמתנים — התמחור של השוק משקף הידוק אגרסיבי מדי.

- יפן: מהדקת — סיכוי גובר לשתי העלאות ריבית.

- ישראל: מורידה ל-3.50%; הגז ממגן, השקל ממשיך להפגין חוזק ולא צפוי להיחלש משמעותית.

להערכתנו: הסיכון האינפלציוני לא נעלם, רק שינה צורה.

האסטרטגיה שלנו למצב

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו"ל תוך איזון חשיפה למט"ח.

- הגדלת משקל למניות (STOCK PICKING) על פני קרנות סל מדדיות.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- כשמשלבים החזקות אג"ח – עדיפות לממשלתי וקונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360