סקירה חודשית נובמבר 25

נובמבר 2025 בשוק ההון: גיאופוליטיקה חדשה

להרשמה לוובינר הקרוב לחצו כאן >>

מבלי לבדוק די ברור שהמילה "טראמפ" מופיעה בתפוצה הגבוהה ביותר בכל אתרי החדשות והכלכלה. הנשיא האמריקאי אינו נח לרגע, מתרוצץ ממקום למקום ,חותם על הסכמים, מאלץ מנהיגים להתכופף לרצונו, ומייצר כותרות וסנסציות ללא הפסקה.

נראה אבל שהעולם ובעיקר המשקיעים למדו להתייחס להצהרות הפומפוזיות של הנשיא בפרופורציה. ספציפית בשוק ההון, הדביקו לו את המושג TACO (TRUMP ALWAYS CHICKEN OUT) והדוגמה האחרונה היתה בהכרזה על העלאת המיסוי על סין ל100% ויום לאחר מכן, הבהיר שאין מה לדאוג והכל יסתדר. אחרי שיצר את הסכם 21 הנקודות במזה"ת, כעת הוא מתרוצץ במזרח הרחוק וקושר קשרים והסכמים עם כל מי שאפשר, ע"מ להבטיח את האספקה הסדירה של המחצבים הנדירים שסין מחזיקה ברוב השליטה בהפקתם ועיבודם. אם מסתכלים בזום אאוט, אפשר לראות שטראמפ אכן משנה לאט לאט את העולם, הוא מדבר ללא "פוליטיקלי קורקט", תוקף את השמאל הפרוגרסיבי, מאיים על מדינות דרום אמריקה בסנקציות ופעולות צבאיות ומחזק את הימין בעולם בהצלחה לא מעטה. ההצלחה של חבייר מיליי (ידיד ישראל גדול)בבחירות האמצע בארגנטינה בניגוד לסקרים ,מצביע על הצלחת המהלכים הכלכליים שלו, גם אם הם כואבים לציבור שבחר בו.

בבחירות ביפן עלתה ראשת ממשלה עם אג'נדה ימנית וקרובה לדעותיו של טראמפ, וזוהי מגמה שיש סיכוי שתשפיע לטובה על הכלכלה, פשוט כי עד היום האלטרנטיבה לא הוכיחה עצמה.

● ארה"ב

טראמפ אמנם מסתובב בעולם, אבל הממשל שלו בהשבתה ארוכה, הפגישות בין הרפובליקנים לדמוקרטים, לא הביאו פריצת דרך. להשבתה הזו יש מחיר של פגיעה בצמיחה וחוסר בנתונים המאפשרים קבלת החלטות כלכליות, אבל נראה שטראמפ נחוש לשנות את השיטה ולהכניע את הדמוקרטים. הורדת הריבית בספטמבר אינה האחרונה ככל הנראה, בעיקר בגלל החולשה בשוק העבודה. השוק מתמחר עוד שתי הורדות ריבית לרמה של 3.75% בסוף 2025.

צמיחת תוצר: 2.1%.

אינפלציה – Core PCE 2.9% .

ריבית – 4.25%.

אבטלה- 4.3%.

שוק העבודה – בגלל השבתת הממשל, אין נתונים, אבל הסימנים די ברורים – שוק העבודה נחלש והאבטלה בדרך לעלייה.

לסיכום: הכלכלה האמריקאית ממשיכה להפגין דואליות – צרכן יציב, עסקים משקיעים, האינפלציה מתקררת לאט, אבל שוק העבודה נחלש וקיים פער בין נתוני מאקרו חיוביים לבין תחושות חוסר ביטחון של הציבור.

● אירופה

הכלכלה האירופית מתמודדת עם אתגרי צמיחה משמעותיים, המגזר התעשייתי והשירותים מציגים התרחבות מתונה. המדינות מנסות לעודד את הכלכלה עם רפורמות ,אולם ההוצאות הגדולות מכבידות והציבור אינו מאפשר העברת רפורמות המרעות את מצבו. היבשת מתמודדת עם בעיית דמוגרפיה חמורה, מצד אחד ילודה נמוכה אצל הילידים ומצד שני הגירה שלא ממלאת את הציפיות.

צמיחת תוצר רבעונית: 0.1% צפויה לעלות ל-0.4% בתחילת 2026

צמיחת תוצר שנתית: 1.5%

אינפלציה שנתית: 2.2% – יציב

ריבית מרכזית: 2.15% – ללא שינוי

שיעור אבטלה: 6.3% לעומת 6.3% קודם – שיפור מתון

PMI תעשיה: 50 התרחבות

PMI שירותים: 52.6 התרחבות

לסיכום: אירופה במצב לא פשוט ונדרשים צעדים טכנולוגיים וצמצום בירוקרטיה כדי לקדם את הכלכלה. התחזיות מצביעות על ייצוב עם שיפור במאזן סחר, אך האתגרים נמצאים גם באמון הציבור והמשקיעים.

● סין

הכלכלה הסינית מתמודדת עם אתגרים מבניים משמעותיים, עם צמיחה שמאטה מהיעד השנתי של 5%. מגזרי הייצור והשירותים מציגים התרחבות. אולם המצב הדפלציוני מעיד על חולשת הביקוש הפנימי. הממשל פועל לוויסות הייצור , והבנק המרכזי הגיב בהורדות ריבית ובמהלכי הסברה לעסקים ש"אנחנו אתכם", והמניות בסין עלו בהתאם.

צמיחת תוצר רבעונית: 1.1%

צמיחת תוצר שנתית: 4.8% -התמתנות מתחת ליעד הממשלתי של 5%

אינפלציה שנתית: -0.3% – מצב דפלציוני

ריבית מרכזית: 3.0% – (לאחר הפחתות בספטמבר)

שיעור אבטלה: 5.2%

PMI תעשיה: 51.28 – התרחבות

PMI שירותים: 52.9 -התרחבות

לסיכום: סין במצב כלכלי מאתגר עם שוק נדל"ן שאינו מתאושש ,דפלציה ומגמת האטה בביקוש הפרטי. הממשל עושה מאמצים לעקוף את ארה"ב ולהגדיל ייצוא ואכן מצליח לא רע. אם אכן יגיעו להסדר עם ארה"ב יש פוטנציאל לשיפור משמעותי בכלכלת המדינה.

● ישראל

הכלכלה הישראלית מפגינה חוסן יחסי למרות המלחמה המתמשכת, עם צמיחה חיובית, אבטלה שנשארת נמוכה ואינפלציה שחזרה לטווח היעד. עם זאת, בנק ישראל עדיין שומר על ריבית ריאלית גבוהה, אולם ככל הנראה לא תהיה לו ברירה ובנובמבר ייאלץ להוריד ריבית,ע"מ לסייע למשק

להתאושש מהמלחמה הארוכה בתולדותיה.

חברת הדירוג מודיס הותירה את ישראל בדירוג האשראי האחרון שלה (אחרי הורדתו במלחמה) עם אופק שלילי. המשקיעים בעולם מצביעים ברגליים ומורידים את פרמיית הסיכון לאג"ח ישראלי, בנוסף השקל ממשיך להתחזק ומעיד על חוסנה של הכלכלה הישראלית.

צמיחת תוצר שנתית: צפויה 3.1% ל-2025

אינפלציה שנתית: צפויה 3.0% ל-2025

ריבית מרכזית: 4.5% – צפי להורדה של 0.25% בנובמבר.

שיעור אבטלה: 3.0%

לסיכום: ישראל מתמודדת עם אתגרים כלכליים משמעותיים עקב המלחמה. אולם מימוש ההסכם יביא בהכרח לשיפור התחזיות, להורדת ריבית ולהנעת הכלכלה.

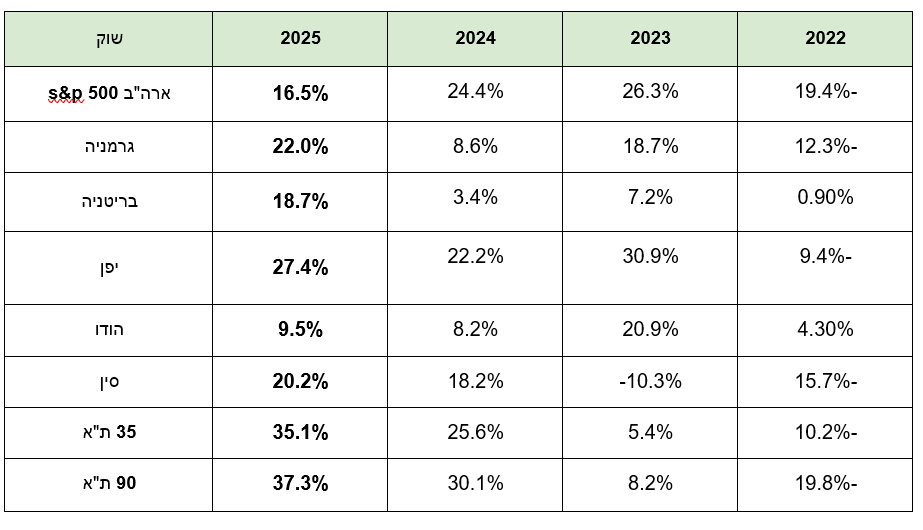

ביצועי השווקים נכון ל 28/10/25

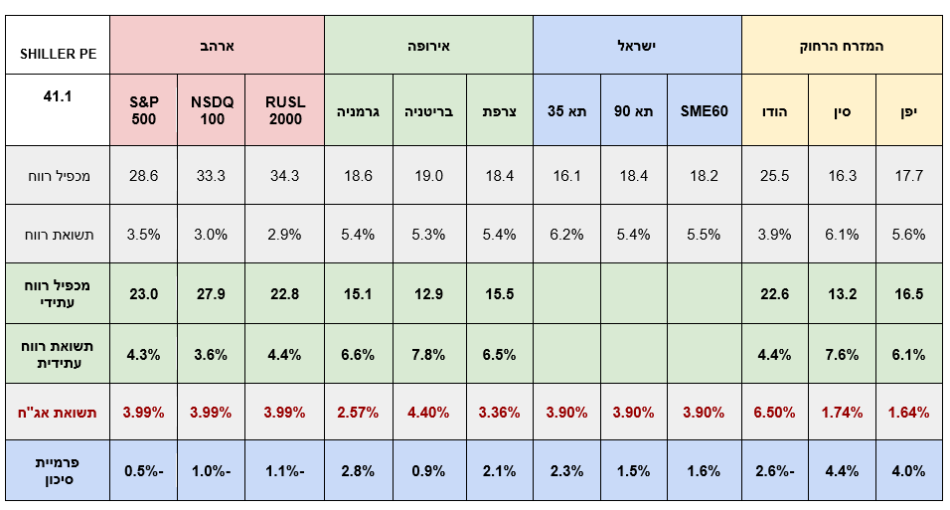

אטרקטיביות השווקים / תמחור (נכון ל28/10/25)

פרמיית הסיכון* שמציעים השווקים

*פרמיית סיכון, היא ההפרש בין התשואה שמציעות שתי חלופות השקעה. האחת חסרת סיכון והשנייה מסוכנת.

ככלל ככל שפרמיית הסיכון גבוהה יותר, כך ההשקעה נחשבת זולה יותר. בשוק המניות פרמיית הסיכון מחושבת ע"י חלוקה של מאה במכפיל הרווח של מניה/סקטור/ שוק, כך מתקבלת תשואת רווח משתמעת באחוזים, ממנה מחסירים את הריבית חסרת הסיכון (בד"כ של אג"ח ממשלתי ל 10 שנים).

המכפיל ופרמיית הסיכון הנוכחיים אינם מתחשבים בצמיחה צפויה של השוק, אלא רק נותן קנה מידה לפיצוי הצפוי על הסיכון שבהשקעה.

מכפילי הרווח ופרמיית הסיכון של שווקים שונים בעולם

שורה תחתונה

- בארה"ב המכפילים ברמות שיא ומשקפים אמון ברווחים העתידיים וציפיות גבוהות.

- המכפילים בישראל עלו לאור עליות השערים האחרונות, ונסחרים מעל הממוצע הרב שנתי שלהם.

- המכפילים באירופה זינקו יחד עם המדדים בעיקר עקב הורדות הריבית האגרסיביות שראינו השנה.

- מכפילי הרווח העתידיים, הינם הערכות אנליסטים על בסיס המשך צמיחה ואינם משקפים בהכרח את כל הסיכונים.

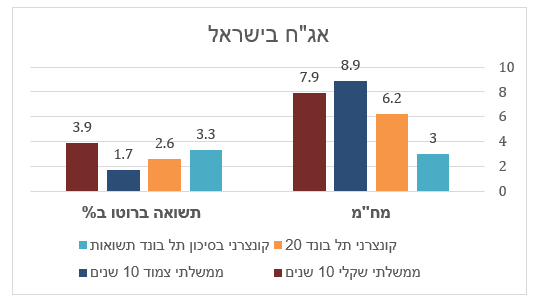

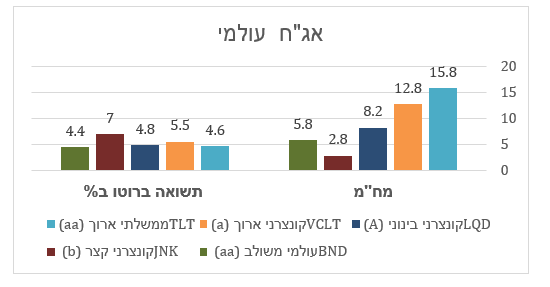

שוק האג"ח*(נכון ל28/10/25)

*את אטרקטיביות שוק האג"ח מודדים באמצעות שלושה פרמטרים עיקריים: דירוג האג"ח המשקף את רמת הביטחון שנראה את כספנו בחזרה, הנמדד באותיות לועזיות (A הגבוה ביותר D הנמוך ביותר). תשואה פנימית לפדיון המשקפת את התשואה השנתית הצפויה והמח"מ המשקף את אורך חיי האג"ח ורגישותו לשינויים בריבית במשק.

תשואות אג"ח בישראל

תשואות אג"ח בחו"ל

שורה תחתונה

- תשואות האג"ח בארה"ב מגלמות המשך הורדות ריבית.

- פרמיית הסיכון של ישראל ירדה בחדות בחו"ל, מה שמעיד על חיזוק מעמדה של ישראל. תשואות האג"ח בארץ ירדו.

- אג"ח גם בדירוגי השקעה גבוהים מספק תשואות גבוהות היסטורית.

- האג"ח מהווה כיום כלי יעיל לבניית תיקי השקעות משולבי אג"ח ומניות.

שורה תחתונה מאקרו לסקירה:

- מגמת הורדת הריבית העולמית צפויה להימשך, אם כי בקצב איטי יותר.

- ארה"ב בדרך לשורת הסכמים כלכליים, עם פוטנציאל משמעותי לצמיחה עולמית.

- סין מראה התאוששות בעיקר כי הממשל מעודד את העסקים, אולם הקשיים עדיין שם.

- הסכם ארה"ב סין אם ייחתם, יאיץ את הכלכלה העולמית וכמובן את כלכלת סין.

- בארה"ב השוק שוב מתמחר כרגע עוד שתי הורדות ריבית בהמשך השנה.

- מימוש הסכם 21 הנקודות למרות הקשיים, יכול להביא לזינוק בכלכלה הישראלית.

- אירופה מפגינה התאוששות מסוימת, לאחר שהסכם המכסים ותהליך הורדת הריבית הסתיים.

האסטרטגיה שלנו למצב:

- ביצוע השקעות בהתבוננות קדימה לעוד חמש שנים.

- שילוב השקעות בארץ ובחו"ל תוך הפחתת חשיפה למט"ח עקב צפי להתחזקות השקל.

- שילוב מניות צמיחה ומניות ערך המתומחרות במכפילים נוחים.

- שילוב החזקות אג"ח – עדיפות לממשלתי או קונצרני בדירוג השקעה.

בברכת חודש מוצלח וירוק

עומר רבינוביץ

עמי ארביב

וצוות אינווסטור 360